CPB Risicorapportage Financiële Markten 2018

Nederland niet immuun voor Italiaanse problemen, maar beperkte directe blootstelling

Dit concluderen onderzoekers van het Centraal Planbureau in de vandaag verschenen Risicorapportage Financiële Markten. De rapportage bestaat uit drie delen en bevat naast de belangrijkste risico’s voor de financiële stabiliteit, informatie over cryptovaluta en de bankenunie. Op dit moment vormen cryptovaluta geen risico voor de financiële stabiliteit in Nederland. Het voltooien van de bankenunie van de EMU versterkt de economische stabiliteit in de toekomst.

In Italië komen veel potentiele problemen samen. Banken hebben nog veel probleemleningen, de overheidsschuld is met 132% hoog en de onderlinge verwevenheid is groot. Banken en overheid kunnen bij een te snelle stijging van de rente in de financiële problemen komen.

Nederland heeft een goede uitgangspositie om de buitenlandse risico’s het hoofd te bieden: zowel de financiële positie van banken – kapitaal en rendement - als de overheidsfinanciën zijn op orde. Wel vragen de sterk stijgende prijzen op de huizenmarkt en digitale kwetsbaarheden bij financiële instellingen aandacht.

Cryptovaluta nog geen risico

Cryptovaluta vormen op dit moment geen risico voor de financiële stabiliteit. Het handelsvolume is daarvoor te beperkt en de betrokkenheid van financiële instellingen te gering. Wel brengen crypto’s risico’s met zich mee voor particuliere beleggers. Ook blijken cryptovaluta een relatief grote rol te spelen bij misdaadfinanciering.

Ideaal scenario richting bankenunie bestaat niet

Het voltooien van de bankenunie vergroot de financiële stabiliteit in de EMU. Het knelpunt daarbij zijn de zwakke banken in landen met hoge overheidsschulden. Nederlandse banken lijken weinig gevoelig voor mogelijke problemen in zuidelijke landen. Het belangrijkste discussiepunt tussen EMU-landen richting een bankenunie blijft het tempo waarin risico’s verminderd en gedeeld moeten worden. Een ideaal scenario bestaat niet; maar zonder verdere stappen blijft de EMU langer kwetsbaar voor schokken.

Downloads

Daarnaast bevat deze risicorapportage twee speciale hoofdstukken over financiële onderwerpen die in 2018 volop in de aandacht staan: cryptovaluta en de toekomst van de bankenunie. De risico’s van cryptovaluta zijn op dit moment beperkt voor de Nederlandse financiële stabiliteit. Een bankenunie reduceert stabiliteitsrisico’s in de toekomst.

Hoofdboodschappen ‘Algemeen risicobeeld’

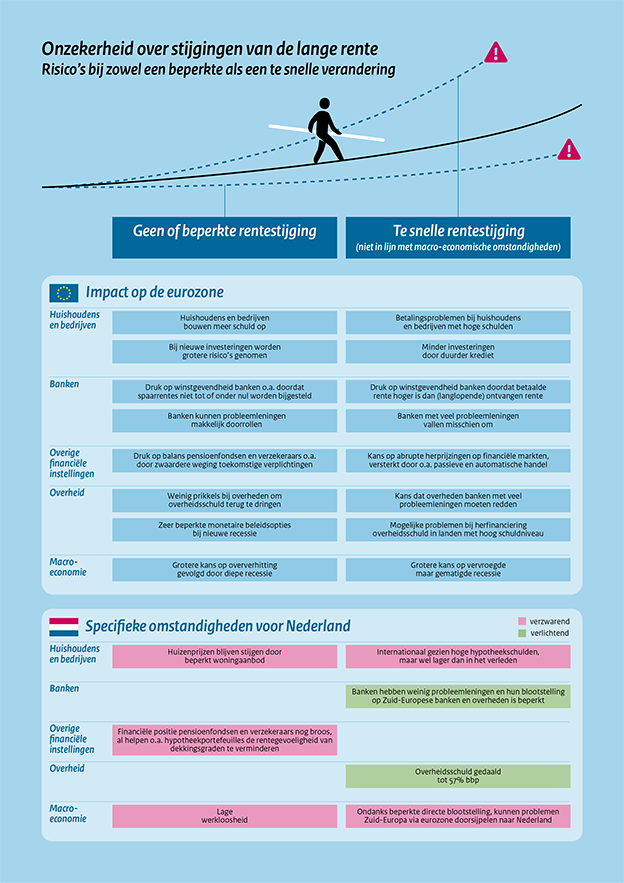

De belangrijkste financiële risico’s zijn nu rente- en schuldgerelateerd. Korte- en langetermijnrentes in het Eurogebied staan nog steeds op historisch lage niveaus. De verwachting is dat deze rentes de komende jaren langzaam zullen stijgen als gevolg van een breed gedragen economisch herstel. Of en hoe de rentestanden in werkelijkheid gaan stijgen valt te bezien. Zowel geen of beperkt als te snel stijgende rentes leveren problemen op; waarbij de gevolgen wel verschillen tussen partijen en landen.

In het geval van een langdurig lage rente is er kans op oververhitting van de Nederlandse economie en zullen de huizenprijzen almaar verder stijgen. Een lage rente betekent ook lage dekkingsgraden voor pensioenfondsen en beperkte winsten voor verzekeraars. Daarnaast maakt een verlengde periode van lage rentes het financiële systeem kwetsbaarder door stijgende schulden en de zoektocht naar rendement. Verder hebben overheden en banken in Zuid-Europa met een grote schuldenlast bij langdurige lage rentes minder prikkels voor structurele hervormingen. Tot slot is er bij de huidige lage rentestand weinig monetaire beleidsruimte op het moment dat er een nieuwe recessie ontstaat.

Een stijging van de rentes die niet in lijn is met macro-economische omstandigheden kan ook tot problemen leiden. De volatiliteit van de financiële markten neemt dan toe en aandelenprijzen dalen. In Nederland komt bijvoorbeeld de huizenmarkt onder druk te staan, al zijn de schuldenniveaus hier licht verbeterd ten opzichte van de vorige crisis. Internationaal zijn de schuldniveaus bij bedrijven, overheden en huishoudens echter gestegen. Een scherpe stijging van de rente kan de houdbaarheid van deze schulden in landen als de VS en Italië doen afnemen. Weliswaar is de directe blootstelling van Nederland aan beide schulden beperkt, maar als een wereldwijde of Europese recessie ontstaat, gaat dit ook op ons grote impact hebben.

De belangrijkste politieke risico’s voor financiële markten zijn, naast de recente ontwikkelingen in Italië, het grillige handels- en buitenlandbeleid van de VS en een chaotische brexit zonder overeenstemming over wet- en regelgeving. Bij een chaotische brexit zijn onduidelijkheid over lopende contracten en het ontbreken van breed gedragen alternatieven voor Londense clearing houses problematisch. Onder de politieke risico’s voor de komende vijf jaar scharen wij ook het ‘klimaatrisico’, omdat bij intensiever dan verwacht klimaatbeleid banken, pensioenfondsen en verzekeraars moeten afschrijven op hun activa.

Een gebrek aan regulering van de financiële sector brengt risico’s met zich mee. Te weinig regulering of de recente deregulering van grote banken in de VS verhoogt de kans op financiële stabiliteitsproblemen in de toekomst. Maar ook strenge regulering brengt kosten met zich mee. Nederlandse banken moeten in de toekomst waarschijnlijk meer kapitaal aantrekken door afspraken in het Basel Comité. Dit vergroot de stabiliteit, maar kan ook tot duurdere kredietverlening leiden. Door strenge regulering van banken groeien wereldwijd ook de niet-bancaire kredietverleners (waaronder ‘schaduwbanken’), mede omdat deze onder andere – in de regel minder – toezicht staan. Ondanks recente inspanningen om beter zicht te krijgen op deze sector kunnen in deze hoek nog steeds nieuwe systeemrisico’s ontstaan.

Storingen van en cyberaanvallen op het betalingsverkeer komen steeds frequenter voor. Investeringen in veilige ICT-oplossingen in de financiële sector blijven daarom belangrijk. Actief toezicht van DNB en AFM op IT-systemen en aanverwante processen in de financiële kerninfrastructuur is daarbij cruciaal. Europese cyber-stresstests kunnen ook bijdragen aan betere cyberveiligheid.

Hoofdboodschappen ‘Cryptovaluta’

Cryptovaluta functioneren op dit moment niet als vervangers van geld. De meeste gebruikers lijken hun cryptovaluta, in ieder geval de Bitcoin, vast te houden in plaats van te gebruiken voor dagelijkse transacties. Speculatie lijkt daarmee het belangrijkste motief op de cryptomarkt.

Op dit moment vormen cryptovaluta geen groot risico voor de financiële stabiliteit in Nederland, gezien het kleine handelsvolume en de beperkte blootstelling van financiële instellingen. Zij brengen echter wel risico’s met zich mee als het gaat om misdaadfinanciering, oplichting, potentiële verliezen van particuliere beleggers en hoog energieverbruik. Financiële stabiliteitsrisico’s kunnen in de toekomst wel ontstaan als de interactie met het traditionele financiële systeem toeneemt.

Hoofdboodschappen ‘Naar een bankenunie voor de EMU: drie scenario’s’

Bij de huidige vormgeving van de EMU bestaan nog steeds forse risico’s voor de stabiliteit van de eurozone. Overheidsschulden zijn veelal hoger dan voor de crisis. In meerdere landen hebben banken veel probleemleningen en omvangrijke hoeveelheden schulden van hun eigen overheid op de balans staan. Banken en overheden zijn hierdoor nog sterker verweven dan voor de crisis (bank-overheid-nexus). Dit alles maakt de EMU kwetsbaar voor een nieuwe economische crisis. Wij maken met behulp van balansdata van de grootste banken in de EMU deze kwetsbaarheden inzichtelijk.

Het is belangrijk om de bankenunie van de EMU te voltooien. Er is een begin gemaakt met de bankenunie, zo houdt de ECB nu toezicht op de grote banken en er is een gemeenschappelijke afwikkelingsraad (Single Resolution Board) opgericht. Elementen die nog ontbreken zijn een Europees depositogarantiestelsel (EDIS) en een geloofwaardige achtervang voor het gemeenschappelijk afwikkelingsfonds (Single Resolution Fund). Daarnaast is het belangrijk om de voorkeursbehandeling van overheidsobligaties op bankbalansen af te schaffen, moeten de probleemleningen op bankbalansen worden aangepakt en is een herstructureringsmechanisme voor overheden nuttig.

Centraal in de discussie over de voltooiing van de bankenunie staat de vraag in welk tempo risico’s verminderd en gedeeld zouden moeten worden. Het knelpunt daarbij zijn de zwakke banken in landen met hoge overheidsschulden. Het Nederlandse kabinet legt de prioriteit bij het verminderen van bestaande risico’s, zoals het terugdringen van of afschrijven op probleemleningen en de regulering van overheidsobligaties op de bankenbalansen, voordat er wordt overgegaan tot het delen van risico’s. Andere landen zijn voorstander van het zo snel mogelijk overgaan tot risicodeling. De Europese Commissie doet voorstellen voor snelle risicodeling om de EMU te beschermen tegen toekomstige economische schokken.

Wij schetsen drie scenario’s voor de transitie naar de bankenunie waarin een uitruil tussen risicodeling en risicoreductie bestaat. We schetsen eerst de twee uiterste scenario’s. Het eerste scenario combineert risicoreductie met risicodeling en voert beide zo snel mogelijk in. Het tweede voltooit eerst de risicoreductie. In het derde scenario wordt stapsgewijs risicodeling ingevoerd, waarbij elke stap afhankelijk is van voldoende voortgang in de kwetsbare landen met het verminderen van risico’s of het doorvoeren van structurele hervormingen.

In het eerste kwartaal van 2018 lagen huizenprijzen 9% hoger dan in hetzelfde kwartaal één jaar eerder. In de Randstad – in het bijzonder in de vier grote steden – zijn huizenprijzen nog sterker gestegen. Landelijk is het nominale prijsniveau uit 2008 weer bereikt. De sterke stijging van de prijzen roept bij sommigen vragen op over oververhitting en bubbelvorming. De analyses in dit achtergronddocument laten zien dat er in sommige regio’s sprake is van oververhitting op de markt doordat het aanbod op korte termijn de vraag niet kan bijbenen. Deze oververhitting – samen met de jubelstemming die op dit moment op de woningmarkt heerst - is op dit moment echter nog niet problematisch. Voor zover we daar iets over kunnen zeggen, lijkt van een bubbel nog geen sprake te zijn. Dat zegt overigens weinig over de toekomst; toekomstige bubbelvorming kan niet worden uitgesloten.

Downloads

Auteurs

Starters blijken steeds meer gebruik te maken van eigen middelen bij de aankoop van hun huis. Hun financiële capaciteit om de hypotheekschuld bij aankoop te verlagen verbetert in de periode 2006-2014. Doorstromers blijken vooral gebruik te maken van de overwaarde van hun eerdere huis en verhogen ook de inbreng van eigen middelen in latere jaren. Als we een- en meerpersoonshuishoudens vergelijken zien we dat eenpersoonshuishoudens een lagere hypotheekschuld hebben en ook meer financiële mogelijkheden hebben om de hypotheekschuld te verlagen.

Onze resultaten moeten met enige voorzichtigheid geïnterpreteerd worden: Ten eerste kunnen we niet precies identificeren wat de oorzaak van het verlagen van de hypotheekschuld is: een oorzaak zijn vast de lagere huizenprijzen, maar een andere oorzaak kunnen ook schenkingen door ouders zijn. Als schenkingen een belangrijke rol spelen overschatten we de capaciteit van huishoudens om de hypotheek met eigen middelen te verlagen. Ten tweede zien we in onze data veel verschillen tussen huishoudens (heterogeniteit); nader onderzoek moet bekijken in hoeverre onze resultaten ook voor subgroepen gelden.

Downloads

Auteurs

We bestuderen verschillende schokken waarin zowel op een van de twee als op beide wordt afgeschreven. Daarnaast onderzoeken we ook voorgestelde wijzigingen in de regelgeving omtrent de kapitaalposities van banken, die zijn voorgesteld om de bankenunie verder te verdiepen.

We onderzoeken zowel deze afschrijvingen als de wijzigingen in de regelgeving door te kijken naar het verlies van kernkapitaal (of de toename van risicogewogen activa) op zowel het niveau van landen als voor individuele banken. We bekijken ook een gelijktijdige invoering van deze afschrijvingen en regelwijzigingen. Voor de analyse gebruiken we balansdata van de 92 grootste banken in de eurozone en andere EU-landen van juni 2017. Deze data zijn afkomstig van de Europese Bankautoriteit (EBA).

De belangrijkste resultaten kunnen als volgt kort worden samengevat. Een mogelijke afschrijving van overheidsschuld op de bankenbalans laat zien dat de bank-overheidnexus nog steeds een risico kan vormen. Het gevaar van besmetting naar banken in andere landen lijkt echter laag te zijn. Een afschrijving op probleemleningen kan banken fors raken, dit geldt vooral voor banken in Zuid-Europese landen.

Tot slot bestuderen wij de impact van voorgestelde nieuwe regelgeving om de bloostelling van banken aan hun eigen overheid te verminderen: het doorbreken van de bank-overheidnexus. We onderzoeken risicogewichten en concentratielimieten. De simulaties laten zien dat de invoering van risicogewichten op overheidsschuld slechts een beperkte impact heeft op de kapitaalpositie van banken. Daarentegen dwingt de introductie van concentratielimieten banken om een groot deel van hun blootstelling aan overheden te verkopen.

Downloads

Auteurs

Het aanbod van veilige activa in het eurogebied is lager dan dat in de Verenigde staten. Dit beperkt de financiële stabiliteit in het eurogebied. Tijdens de eurocrisis versterkte het tekort aan veilige assets de kapitaalstromen naar veilige landen. Europese banken verhoogden hun belangen in de schuld van hun eigen overheid tijdens de crisis. Dit verhoogde de verwevenheid van banken en overheden. Er zijn verschillende voorstellen gedaan om nieuwe veilige activa te creëren. De twee belangrijkste doelen van deze nieuwe veilige activa zijn het verhogen van het aanbod van veilige activa en het verminderen van de verwevenheid tussen banken en overheden.

Dit achtergronddocument geeft een overzicht van de European Safe Bonds (ESBies. ESBies is het senior-deel van een nieuw financieel product waarin de opbrengsten van een breed portfolio van verschillende eurolanden gedeeld worden. In het ontwerp van ESBies is niet uitgegaan van risicodeling tussen landen. ESBies kunnen de financiële stabiliteit in het eurogebied vergroten door een groter aanbod van veilige activa en door het verminderen van de verwevenheid tussen banken en overheden.

Aanpassing van Europese regulering is nodig om een gelijk speelveld voor ESBies en overheidsobligaties te creëren Hiertoe heeft de Europese Commissie in mei 2018 een voorstel gedaan. De invoering van deze maatregelen betekent een neutrale behandeling van ESBies ten opzichte van overheidsobligaties.

Downloads

Auteurs

Auteurs