Juni-raming 2018: vooruitzichten 2018 en 2019

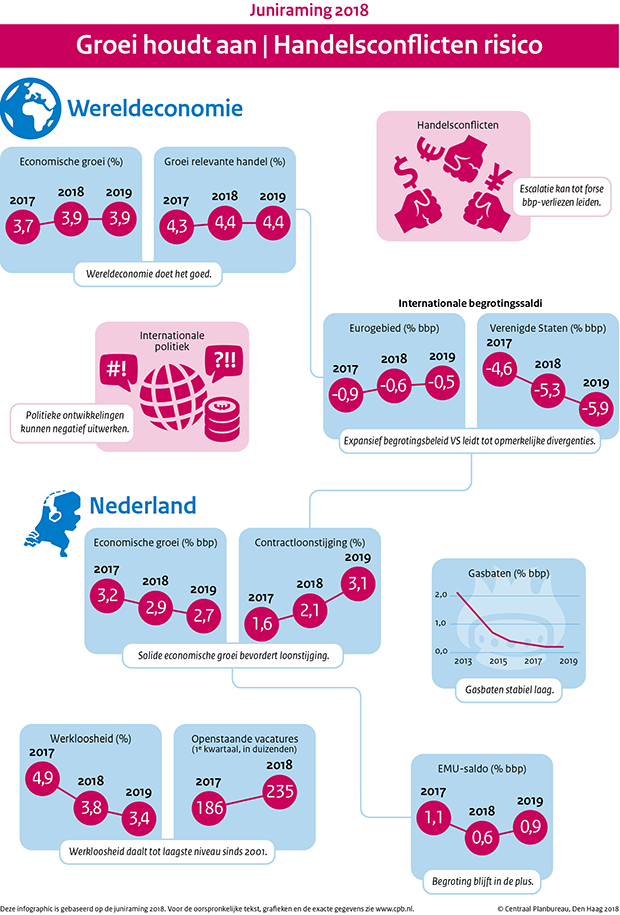

Groei houdt aan, politieke risico’s toegenomen

| 2017 | 2018 | 2019 | |

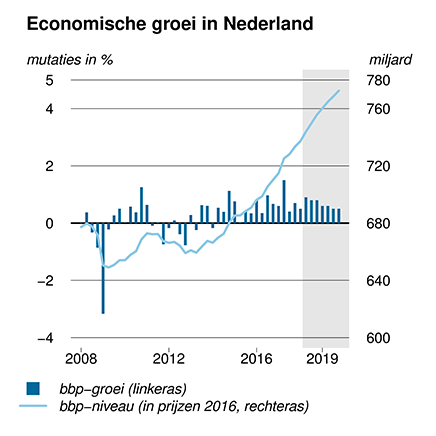

| Economische groei houdt aan | 3,2 | 2,9 | 2,7 |

| Inflatie loopt op | 1,3 | 1,5 | 2,3 |

| Contractloonstijging in de lift | 1,6 | 2,1 | 3,1 |

| Werkloosheid naar laagste niveau sinds 2001 | 4,9 | 3,8 | 3,4 |

| Overheid houdt overschot op begroting | 1,1 | 0,6 | 0,9 |

De werkloosheid daalt verder, tot het laagste niveau sinds 2001. De hoogconjunctuur brengt een krachtige stijging van de werkgelegenheid met zich mee. Als gevolg daarvan daalt de werkloosheid scherp. Door de krapte op de arbeidsmarkt en hogere inflatie loopt de contractloonstijging op. Naast de loonkostenstijging dragen hogere olieprijzen en een verhoging van de indirecte belastingen bij aan de oplopende inflatie. De overheid houdt een overschot op de begroting.

Downloads

De mondiale economie doet het goed, maar de neerwaartse politieke risico’s zijn wel toegenomen. De politieke ontwikkelingen in Italië, de Brexit en het verloop van het conflict met Amerika over internationale handel zijn van direct belang voor de Nederlandse economie. Het effect van de tot nu toe ingevoerde handelsbeperkingen op de mondiale groei is verwaarloosbaar. Escalatie zou echter vérstrekkende gevolgen kunnen hebben en kan leiden tot forse bbp-verliezen op lange termijn.

De werkloosheid daalt verder, tot het laagste niveau sinds 2001. De hoogconjunctuur brengt een krachtige stijging van de werkgelegenheid met zich mee. Als gevolg daarvan daalt de werkloosheid scherp, van 4,9% in 2017 tot 3,4% in 2019. Tegelijkertijd neemt de inflatie toe, van 1,3% in 2017 tot 1,5% in 2018 en 2,3% in 2019. Naast de loonkostenstijging dragen hogere olieprijzen en een verhoging van de indirecte belastingen hieraan bij. Door de krapte op de arbeidsmarkt en hogere inflatie loopt de contractloonstijging op, van 1,6% in 2017 tot 2,1% in 2018 en 3,1% in 2019.

De overheid houdt een overschot op de begroting. De hoogconjunctuur is goed voor het overschot terwijl het expansieve begrotingsbeleid het overschot dempt. Het begrotingssaldo komt naar verwachting uit op 0,6% bbp in 2018 en 0,9% bbp in 2019, na 1,1% bbp in 2017.

Fan Charts Juni 2018

De figuren tonen zogenaamde fan charts rondom de KMEV2019-puntvoorspelling voor bbp-groei, hicp-inflatie, werkloosheid en het feitelijk EMU-saldo.

De dikgedrukte lijn betreft de realisaties (2013-2017) en de KMEV2019-puntvoorspellingen voor 2018 en 2019. Rondom het centrale pad wordt een waaier van betrouwbaarheidsintervallen getoond:

• 30% betrouwbaarheidsinterval dat loopt van het 35e t/m 65e percentiel, donkerblauw gebied

• 60% betrouwbaarheidsinterval dat loopt van het 20e t/m 80e percentiel, donkerblauw + blauw gebied

• 90% betrouwbaarheidsinterval dat loopt van het 5e t/m 95e percentiel, donkerblauw + blauw + lichtblauw gebied

De kans is dus 30% dat de uitkomst in het donkerblauwe gebied uitkomt en de kans is 10% dat de uitkomst buiten de waaier valt. Met andere woorden, de waaier is een grafische weergave van de waarschijnlijkheid van de verschillende uitkomsten. De dikgedrukte lijn geeft de meest waarschijnlijke uitkomst weer en uitkomsten zijn waarschijnlijker naarmate ze dichter bij de dikgedrukte lijn liggen.

Lees ook het bijbehorende CPB Achtergronddocument.

Downloads

Contactpersonen

ACTUALISATIE 19 november 2018

Deze verbeterde versie van het Achtergronddocument bevat tekstuele verbeteringen, meer detailinformatie over de gesimuleerde varianten in de appendix en een extra scenario met alleen maar handelstarieven tussen de VS en de EU. Deze veranderingen hebben geen gevolgen voor de in het rapport gepresenteerde analyse of conclusies. Het origineel gepubliceerde document kunt u verkrijgen bij de auteurs.

In januari 2018 hebben de VS hogere handelstarieven afgekondigd op zonnepanelen die voornamelijk vanuit China worden geïmporteerd. Vervolgens hebben zij in maart 2018 aangekondigd de handelstarieven op staal en aluminium te verhogen, ook voor de EU en de NAFTA-landen. Op 2 mei 2018 doen de VS weer een stapje terug door een aantal landen uit te sluiten van de staal- en aluminiumheffingen, namelijk Zuid-Korea, Australië, Brazilië, en Argentinië. In reactie op de hogere tarieven hebben China, de EU, Canada en Mexico een vergeldingspakket bij de WTO neergelegd. Maar ook hebben de VS begin april 2018 voor andere Chinese producten tarieven afgekondigd. Direct daarop heeft China weer gereageerd met publicatie van een lijst van goederen met een 25%-tarief.

De economische effecten van dit handelsconflict zijn beperkt, uitgezonderd een aantal sectoren in China en de VS. Het Chinese bbp-verlies zal op termijn oplopen tot 1,2% bbp. Het bbp-verlies voor de VS zal beperkt blijven tot 0,3% door de marktmacht die zij hebben. Andere landen, waaronder de EU, zullen zelfs kunnen profiteren van de dalende handel tussen de VS en China, Canada en Mexico. Het EU-voordeel zal echter verdampen wanneer de VS zullen besluiten om ook importtarieven op auto’s te gaan heffen. Op sectorniveau zal het handelsconflict wel tot significante verschuivingen leiden, vooral in de VS en China. Dit geldt vooral voor de sectoren ‘elektronische middelen’, ‘overige machinemiddelen’ en de landbouw.

Een eventuele escalatie tot een handelsoorlog kent alleen maar verliezers. Illustratieve simulaties laten dit zien, waarbij zowel de VS als hun handelspartners de tarieven op alle importen verhogen. In dat geval zullen al bij bescheiden niveaus van de tarieven sterke effecten optreden. Bij hogere tarieven zal het verlies blijven oplopen, maar minder snel, omdat alle sectoren dan al maximaal uit de markt geprijsd zijn. Voor de VS is het cruciaal hoeveel landen zij betrekken in deze handelsoorlog. Het verlies neemt vooral sterk toe bij uitbreiding van het conflict naar ‘overige OESO-landen’, waaronder Canada en Mexico. Hoe dan ook, China is het meest kwetsbaar voor een handelsoorlog.

Downloads

Auteurs

Downloads

Kerngegevenstabel 2016-2019, juni 2018 (a)

| 2016 | 2017 | 2018 | 2019 | |

| Relevant wereldhandelsvolume goederen en diensten (%) | 3,8 | 4,3 | 4,4 | 4,4 |

| Concurrentenprijs (goederen en diensten, exclusief grond- en brandstoffen (%) | -3,7 | 2,4 | 0,0 | 1,3 |

| Olieprijs (dollars per vat) | 44,3 | 55,0 | 72,2 | 68,8 |

| Eurokoers (dollar per euro) | 1,11 | 1,13 | 1,22 | 1,22 |

| Lange rente Nederland (niveau in %) | 0,3 | 0,5 | 0,7 | 0,9 |

| 2016 | 2017 | 2018 | 2019 | |

| Bruto binnenlands product (bbp, economische groei, %) | 2,2 | 3,2 | 2,9 | 2,7 |

| Consumptie huishoudens (%) | 1,6 | 1,9 | 3,1 | 2,5 |

| Consumptie overheid (%) | 1,2 | 1,1 | 3,1 | 2,4 |

| Investeringen (inclusief voorraden, %) | 3,1 | 4,8 | 5,6 | 4,2 |

| Uitvoer van goederen en diensten (%) | 4,3 | 6,1 | 4,3 | 4,6 |

| Invoer van goederen en diensten (%) | 4,1 | 5,4 | 5,4 | 5,2 |

| 2016 | 2017 | 2018 | 2019 | |

| Prijs bruto binnenlands product (%) | 0,6 | 1,4 | 2,0 | 2,4 |

| Uitvoerprijs goederen en diensten (exlusief energie, %) | -0,9 | 1,9 | 0,9 | 1,6 |

| Prijs goedereninvoer (%) | -4,4 | 4,5 | 1,7 | 0,6 |

| Inflatie (geharmoniseerde consumentenprijsindex, hicp, %) | 0,1 | 1,3 | 1,5 | 2,3 |

| Loonvoet bedrijven (per uur, %) | 0,6 | 1,5 | 2,9 | 4,0 |

| Contractloon bedrijven (%) | 1,5 | 1,6 | 2,1 | 3,1 |

| Koopkracht, statisch, mediaan, alle huishoudens (%) | 2,6 | 0,2 | 0,6 | 1,6 |

| 2016 | 2017 | 2018 | 2019 | |

| Beroepsbevolking (%) | 0,4 | 0,8 | 0,9 | 0,9 |

| Werkzame beroepsbevolking (%) | 1,3 | 2,1 | 2,0 | 1,3 |

| Werkloze beroepsbevolking (in duizend personen) | 538 | 438 | 345 | 315 |

| Werkloze beroepsbevolking (niveau in % beroepsbevolking) | 6,0 | 4,9 | 3,8 | 3,4 |

| Werkgelegenheid (in uren, %) | 2,0 | 2,0 | 1,9 | 1,4 |

| 2016 | 2017 | 2018 | 2019 | |

| Arbeidsinkomensquote bedrijven (niveau in %) (a) | 72,9 | 71,7 | 71,6 | 72,3 |

| Arbeidsproductiviteit bedrijven (per uur, %) | 0,4 | 1,4 | 1,0 | 1,3 |

| Individuele spaarquote (niveau in % beschikbaar inkomen) | 0,3 | 0,0 | -0,6 | -0,6 |

| Saldo lopende rekening (niveau in % bbp) | 8,7 | 10,2 | 9,5 | 9,4 |

| 2016 | 2017 | 2018 | 2019 | |

| EMU-saldo (% bbp) | 0,4 | 1,1 | 0,6 | 0,9 |

| EMU-schuld (ultimo jaar, % bbp) | 61,8 | 56,6 | 52,8 | 49,0 |

| Collectieve lasten (% bbp) | 38,8 | 38,9 | 38,9 | 39,0 |

| Bruto collectieve uitgaven (% bbp) | 43,9 | 42,9 | 42,7 | 42,2 |

Aanvullende kerngegevens 2016-2019

| 2016 | 2017 | 2018 | 2019 | |

| Bruto investeringen bedrijvensector (exclusief woningen %) | 3,0 | 4,3 | 4,4 | 3,6 |

| Investeringen bedrijven in woningen (%) | 19,0 | 12,7 | 8,5 | 5,9 |

| Uitvoer van binnenslands geproduceerde goederen (exclusief energie, %) | 4,4 | 5,2 | 4,2 | 4,0 |

| Wederuitvoer goederen (exclusief energie, %) | 5,9 | 8,9 | 5,8 | 6,3 |

| 2016 | 2017 | 2018 | 2019 | |

| Nationale consumenten prijsindex (cpi, %) | 0,3 | 1,4 | 1,5 | 2,3 |

| Afgeleide nationale consumentenprijsindex (cpi, %) | 0,3 | 1,4 | 1,4 | 1,4 |

| Loonvoet sector overheid (%) | 1,6 | 2,3 | 2,9 | 3,4 |

| Prijs overheidsconsumptie, beloning werknemers (%) | 1,8 | 2,3 | 2,6 | 3,1 |

| Prijs overheidsconsumptie, netto materieel (imoc, %) | 0,8 | 1,0 | 1,5 | 1,4 |

| Prijs intermediair verbruik (%) | 0,7 | 1,9 | 1,9 | 2,1 |

| Prijs bruto overheidsinvesteringen (iboi, %) | 0,3 | 1,0 | 1,5 | 1,8 |

| Prijs nationale bestedingen (%) | 0,5 | 1,5 | 1,9 | 2,3 |

| Prijs toegevoegde waarde bedrijven (%) | 0,2 | 1,7 | 2,0 | 1,8 |

| Contractloon marktsector (%) | 1,5 | 1,7 | 2,1 | 3,1 |

| 2016 | 2017 | 2018 | 2019 | |

| Bruto binnenlands product (bbp, in miljarden euro's) | 702,6 | 735,2 | 772,2 | 811,6 |

| Bevolking (in duizenden personen) | 17030 | 17132 | 17220 | 17300 |

| Beroepsbevolking (in duizenden personen) | 8942 | 9017 | 9100 | 9185 |

| Werkloze beroepsbevolking nationale definitie (in duizenden personen) | 581 | 471 | 385 | 350 |

| Werkloze beroepsbevolking nationale definitie niveau, % beroepsbevolking) | 7,3 | 5,9 | 4,8 | 4,3 |

| Bruto modaal inkomen (euro) | 33500 | 34000 | 35000 | 36000 |

| EMU-saldo structureel (EC-methode, % bbp) | 0,9 | 0,5 | -0,2 | -0,4 |

(a) Het CPB gebruikt met ingang van de MEV 2018 een nieuwe berekening van de arbeidsinkomensquote (AIQ). Deze nieuwe berekeningswijze houdt beter rekening met het arbeidsinkomen van zelfstandigen en sluit daarom beter aan bij de huidige economische realiteit. Hierover is een gezamenlijke notitie van het CBS, CPB en DNB met meer toelichting beschikbaar.