Vier vergezichten op Nederland; productie, arbeid en sectorstructuur in vier scenario's tot 2040

CPB: Forse welvaartsstijging is reëel perspectief voor de komende decennia

Lees ook de bijbehorende achtergronddocumenten 'Arbeidsaanbod in de lange-termijnscenario's voor Nederland' en 'Vier toekomstscenario's voor overheid en zorg'.

- Ook in de komende decennia zal de Nederlandse economie blijven groeien. Het groeitempo is echter onzeker; dit zal sterk samenhangen met de internationale - en dan vooral Europese - ontwikkeling.

- Een scenarioanalyse van het CPB laat zien dat de economische groei sterk kan variëren. Zo is het BBP per hoofd van de bevolking in 2040 tussen 30% en 120% hoger dan het huidige niveau. Hoge groei is echter slechts één kant van de medaille. De scenario's met hogere groei kennen tevens een grotere inkomensongelijkheid en relatief weinig aandacht voor het milieu.

- De verdeling van de werkgelegenheid over bedrijfstakken zal sterk blijven verschuiven, met name van de sectoren landbouw en industrie naar de sectoren diensten en zorg. Deze verschuiving is de voortzetting van een proces dat al decennia aan de gang is.

- De vergrijzing zal een drukkend effect hebben op de groei van het arbeidsaanbod en de werkgelegenheid en op de verhouding tussen actieven en niet-actieven. Wel kan een stijging van de participatie van met name vrouwen en ouderen tegenwicht bieden. Overheidsbeleid kan deze stijging ondersteunen.

- Het valt te verwachten dat de groei van de Nederlandse economie overeenkomt met die in de EU-15. Zowel werkgelegenheid als arbeidsproductiviteit is in de scenario's voor Nederland ongeveer gelijk aan die voor Europa.

Dit zijn de centrale conclusies die het Centraal Planbureau (CPB) trekt in de vandaag verschenen studie Vier vergezichten op Nederland - Productie, arbeid en sectorstructuur in vier scenario's tot 2040. In dit rapport brengen CPB-onderzoekers Free Huizinga en Bert Smid mogelijke ontwikkelingen voor de Nederlandse economie in kaart aan de hand van vier scenario's. Tegelijkertijd met deze publicatie brengt het CPB ook twee achtergrondstudies uit: CPB Document 71, 'Arbeidsaanbod in de lange-termijnscenario's voor Nederland' en CPB Document 72, 'Vier toekomstscenario's voor overheid en zorg'.

A. Scenario's

Waarom scenariostudie voor ontwikkelingen op lange termijn?

Nederland worstelt met een aantal belangrijke vraagstukken voor de economische ontwikkeling op lange termijn. Voorbeelden zijn vergrijzing, sociale zekerheid, milieu en concurrentiekracht. Dat deze onderwerpen een belangrijke rol zullen spelen in de toekomst is evident. Er bestaat echter grote onzekerheid over de omvang van de toekomstige knelpunten en over de economische achtergrond waartegen ze zich zullen afspelen. Dit maakt het formuleren van beleid voor deze onderwerpen bijzonder lastig. Om de onzekerheden in kaart te brengen presenteert deze studie mogelijke ontwikkelingen in vier scenario's voor de Nederlandse economie tot 2040 met een kwantitatieve analyse op macro- en bedrijfstakkenniveau.

Twee sleutelonzekerheden, vier scenario's

De scenario's in 'Vier vergezichten op Nederland' zijn een uitwerking van de internationale scenario's uit de studie 'Four Futures of Europe', nu voor Nederland. De scenario's zijn geordend rond twee sleutelonzekerheden. De eerste betreft de mate waarin landen bereid en in staat zijn om internationaal samen te werken. De tweede sleutelonzekerheid betreft de verdeling tussen publieke en private verantwoordelijkheden, en dan in het bijzonder de vraag of en hoe gekozen wordt voor hervorming van de collectieve sector. In het scenario 'Regional Communities' hechten landen veel waarde aan hun soevereiniteit en identiteit; hervormingen in de collectieve sector komen nauwelijks tot stand. In 'Strong Europe' is er wel aandacht voor internationale samenwerking, vooral op het terrein van milieu. Er vinden slechts geringe hervormingen plaats in de sociale zekerheid. Kenmerk van 'Transatlantic Market' is juist een sterke hervorming van de collectieve sector. De Europese landen zijn in dit scenario echter niet bereid om een deel van hun soevereiniteit in te leveren. Het scenario 'Global Economy' combineert internationale samenwerking met een grondige herziening van de collectieve sector.

Grote verschillen in economische groei, maar groei is niet alles

De vier scenario's leiden tot grote verschillen in economische groei. Deze groei is het hoogst in een wereld waarin internationale samenwerking en marktgericht handelen samengaan, dit is het Global Economy scenario. Het is echter belangrijk te benadrukken dat economische groei maar één kant van de medaille is. Bereidheid tot internationale samenwerking heeft voordelen op gebied van economie en milieu, maar het gaat ten koste van soevereiniteit en identiteit van de afzonderlijke lidstaten. Marktgericht handelen leidt weliswaar tot hogere economische groei, maar ook tot grotere inkomensverschillen tussen hoog- en laagopgeleiden en tussen werkenden en niet-werkenden. Daarnaast is er in een marktgerichte omgeving minder aandacht voor grensoverschrijdende milieuvraagstukken en worden de problemen op dit terrein nauwelijks aangepakt.

'Vier vergezichten op Nederland' belicht voornamelijk de economische ontwikkelingen in de scenario's. Voor een evenwichtige beoordeling van de scenario's zijn ook de andere elementen onontbeerlijk. De studie doet geen uitspraken over hoe deze verschillen gewogen zouden moeten worden. Dat is een politieke kwestie.

Tabel: Scenario-uitkomsten voor Nederland

| RC | SE | TM | GE | |||||

| Groei van het BBP per hoofd | 0,7 | 1,2 | 1,7 | 2,1 | ||||

| Inkomensgelijkheid | + | 0 | – | – | ||||

| Grensoverschrijdend milieu | 0 | + | – | – – | ||||

| Soevereiniteit | + | – | 0 | – | ||||

B. Macro-economische uitkomsten

Groei

De scenario's tonen een forse bandbreedte in economische groei. In 'Global Economy' is het bruto binnenlands product (BBP) per hoofd van de bevolking in 2040 ruim twee keer zo hoog als in 2001: een toename van 120%. In 'Regional Communities' is de groei veel minder, maar ook hier stijgt het BBP per hoofd van de bevolking over de scenarioperiode nog met ruim 30%. 'Strong Europe' en 'Transatlantic Market'zitten hier met een productiegroei per hoofd van de bevolking van ongeveer 55% respectievelijk 95% tussenin.

Arbeidsaanbod en arbeidsparticipatie in vergrijzende samenleving

De bevolkingsgroei neemt in alle scenario's af ten opzichte van het gemiddelde over de periode 1971-2001. De babyboom-generatie vergrijst en het sterftecijfer stijgt in alle scenario's. De verschillen tussen de scenario's komen vooral voort uit verschillen in migratie en vruchtbaarheid. De vergrijzing heeft tevens tot gevolg dat het arbeidsaanbod minder snel groeit dan de totale bevolking; een toenemend aandeel van de bevolking is met pensioen. Het effect van de vergrijzing is het sterkst zichtbaar in 'Regional Communities'. In dat scenario daalt het arbeidsaanbod met een half procent per jaar. In de andere scenario's bieden sociaal-economische trends en sterkere prikkels om te gaan werken tegenwicht door een stijging van de arbeidsparticipatie. Daarbij gaat het vooral om ouderen en vrouwen. In 'Global Economy' is de participatiestijging zo groot dat het arbeidsaanbod bijna even snel groeit als de bevolking. Een stijging van de participatie verbreedt de grondslag voor belastingen en premies en is daarmee een middel om de collectieve kosten van de vergrijzing te betalen. Een hogere participatie is echter niet altijd welvaartsverhogend. Een verhoging van de participatie gaat ten koste van vrije tijd.

Werkloosheid

Op de lange termijn wordt de werkloosheid voor een belangrijk deel bepaald door de wig (verschil tussen bruto en netto loon) en de replacement rate (verhouding tussen uitkering en netto loon). In 'Regional Communities' stijgen beide. De werkloosheid stijgt dan ook, tot meer dan 7%. In 'Strong Europe' zorgen enige hervormingen van de sociale zekerheid voor een lagere werkloosheid. In 'Transatlantic Market' en 'Global Economy'zorgen de ontkoppeling en lage belastingtarieven voor een lage werkloosheid, van iets boven de 4%.

Arbeidsproductiviteit

De centrale motor voor de stijging van de arbeidsproductiviteit is de technologische ontwikkeling. Belangrijke determinanten daarvan zijn de prikkels tot innoveren die van de markt uitgaan en de investeringen in menselijk kapitaal. De meer marktgerichte scenario's 'Transatlantic Market' en 'Global Economy' geven op beide punten een sterkere stimulans dan 'Strong Europe' en 'Regional Communities'. In 'Transatlantic Market' zorgt de sterke economische band met de VS voor een versnelde inzet van ICT, wat met name in de dienstensector de productiviteit verhoogt. In 'Global Economy' leidt succes bij de WTO tot een snelle diffusie van kennis en daarmee ook tot extra kenniscreatie. In 'Strong Europe' zorgt de overheid voor goed en betaalbaar onderwijs voor de hele bevolking, hetgeen de arbeidsproductiviteit bevordert. In 'Transatlantic Market' en 'Global Economy' wordt het hoger onderwijs voor een groter deel privaat gefinancierd. Een door de overheid gesteund leenstelsel en de sterkere prikkels die uitgaan van grotere inkomensverschillen leiden ertoe dat de deelname aan het hoger onderwijs niet lager uitkomt. De financiële prikkels kunnen zelfs leiden tot doelgerichtere studiekeuze en een hoger studietempo. Per saldo is de stijging van de arbeidsproductiviteit het hoogst in 'Global Economy' en het laagst in 'Regional Communities'.

Hoe doet Nederland het ten opzichte van de rest van Europa?

De sleutelonzekerheden waar Nederland mee te maken krijgt, spelen ook op Europees niveau. Nederland heeft weinig invloed op de mate van internationale samenwerking en volgt de Europese en internationale ontwikkelingen. Voor de hervorming van de publieke sector is in deze studie aangenomen dat Nederland dezelfde keuzes maakt als de rest van Europa. In vervolgstudies kan worden nagegaan wat de gevolgen zijn wanneer Nederland juist andere keuzes maakt. De vergrijzing is in Nederland minder sterk dan het Europese gemiddelde (hier: de EU-15). Deze relatief lage grijze druk kan ook leiden tot lagere premie- en belastingtarieven, hetgeen de arbeidsparticipatie bevordert en de werkloosheid verlaagt. Daar staat tegenover dat de werkloosheid in Nederland thans lager is dan gemiddeld in de EU-15. Andere landen hebben dus nog een grotere arbeidsreserve, waardoor hun werkgelegenheid ook iets harder zou kunnen groeien dan de Nederlandse. Het niveau van de Nederlandse arbeidsproductiviteit per uur is hoog in internationaal perspectief. De toegevoegde waarde per gewerkt uur is in Nederland bijna 5% hoger dan in de Verenigde Staten, en 15% hoger dan het gemiddelde voor de EU-15. Dit biedt mogelijkheden voor de andere EU-landen voor hogere productiviteitsgroei via catching up. Dit is echter niet vanzelfsprekend; het verschil in arbeidsproductiviteit tussen Nederland en de EU in de afgelopen 30 jaar ongeveer constant gebleven. De lagere belasting- en premietarieven vanwege de lagere grijze druk stimuleren mogelijk ook de productiviteitsgroei in Nederland ten opzichte van het gemiddelde in de EU. Wanneer de relatief hoge werkloosheid in de overige EU-landen bestaat uit gemiddeld lager geschoolde mensen, dan zal convergentie van werkloosheidspercentages voor landen met thans hoge werkloosheid betekenen dat de arbeidsproductiviteit in die landen minder hard groeit. Er is dus op voorhand geen duidelijke reden waarom Nederland het gemiddeld op macro-economisch niveau beter of slechter zal doen dan de andere landen van de EU-15. In alle scenario's is de BBP-groei dan ook in lijn met de gemiddelde groei in de EU-15.

C. Sectorstructuur

Oorzaken verschuivingen tussen sectoren

Wat bepaalt de ontwikkeling van de bedrijfstakken op lange termijn? De stijging van de arbeidsproductiviteit speelt een belangrijke rol. Op lange termijn vertaalt deze stijging zich in een navenante daling van de arbeidskosten per eenheid product. Vervolgens kan de (relatieve) daling van de prijzen leiden tot een stijging van de vraag. De mate waarin de vraag stijgt door een prijsdaling verschilt per product. Een andere factor van betekenis is de mate waarin de vraag stijgt door de toename van de algemene welvaart. Tenslotte is van belang hoe de binnenlandse kostenontwikkeling zich verhoudt tot die in het buitenland. Als een sector te maken krijgt met buitenlandse concurrentie met veel lagere kosten, zal de binnenlandse productie van die sector stagneren doordat binnenlandse bedrijven failliet gaan of hun productie naar het buitenland verplaatsen. Op voorhand is niet duidelijk welke van deze factoren dominant is. Zo biedt een snelle stijging van de arbeidsproductiviteit geen garantie voor hoge groei van productie en werkgelegenheid in de desbetreffende sector.

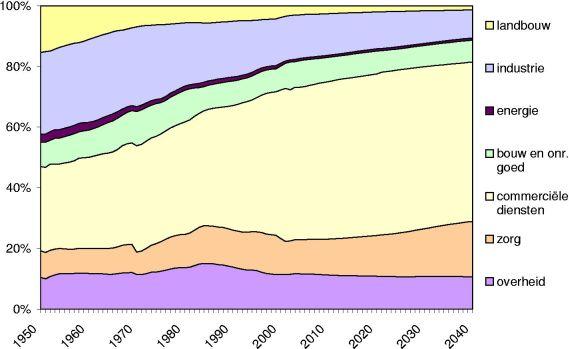

Landbouw: hoge productiviteitsgroei, maar werkgelegenheid blijft dalen

De sector met de hoogste stijging van de arbeidsproductiviteit is de landbouw. Dit is al decennia lang het geval. Voedsel is historisch gezien inderdaad goedkoop, makkelijk verkrijgbaar en veilig. Toch is de landbouw een krimpende sector. Hoe komt dit? De vraag naar landbouwproducten is weinig prijsgevoelig. Daardoor heeft de prijsdaling niet geleid tot een sterke stijging van de vraag. Ook heeft de afzet van de landbouw als geheel niet geprofiteerd van de algemene stijging van de welvaart. Landbouwproducten voorzien vooral in een basisbehoefte. De sterke stijging van de arbeidsproductiviteit is daarom niet gepaard gegaan met een navenante toename van de afzet. Het gevolg daarvan is een daling van de werkgelegenheid.

Zorg: sterke vraagstijging bij lage productiviteitsgroei

Aan de andere kant van het spectrum staat de zorgsector. Hier is de stijging van de arbeidsproductiviteit relatief laag. Dit heeft te maken met veel taken in de verzorging die moeilijk te automatiseren zijn. Toch is de zorg juist wel een sterk groeiende sector. De lage arbeidsproductiviteitsstijging heeft weliswaar geleid tot relatief hoge prijzen, maar ook hier geldt dat de vraag relatief ongevoelig is voor de prijs. Daardoor hebben de hoge prijzen de vraag niet sterk gedempt. Wel hebben de stijging van de welvaart en de technologische mogelijkheden tot een sterke toename van de zorgvraag geleid. Daar komt in de toekomst de extra vraag als gevolg van de vergrijzing nog bovenop. De vraag stijgt in deze sector dus veel sneller dan de arbeidsproductiviteit, zodat de werkgelegenheid sterk groeit.

Industrie: deïndustrialisatie gaat voort

De industrie kent net als de landbouw een hoge productiviteitsstijging, met een sterke prijsdaling als gevolg. De prijsdaling en de toename van de welvaart hebben de vraag in deze sector sterk gestimuleerd, veel meer dan in de landbouw. De consumptie van industriële producten is dan ook sterk gestegen, met als spectaculair hoogtepunt het gebruik van ICT-producten. Toch heeft ook in de industrie de vraag niet de groei van de arbeidsproductiviteit bijgehouden, zodat er deïndustrialisatie optrad. Daar komt nog bij dat de industrie het meest bloot staat aan buitenlandse concurrentie, met name uit lagelonenlanden. Daardoor zijn hele bedrijfstakken grotendeels uit Nederland verdwenen. Dit proces is al decennia lang gaande en de verwachting is dat het in de toekomst zal doorzetten. Dit betekent overigens niet dat de industrie uit Nederland zal verdwijnen. Nederland kent veel hoogwaardige industriële toeleveranciers. Het zijn relatief kleine bedrijven die goed kunnen opereren in nichemarkten.

Commerciële diensten: ook in 2040 werkgever van ruim 50% van de beroepsbevolking

De echte banenmotor is de commerciële dienstensector. De belangrijkste factor hier is de gestage groei van de welvaart die de vraag naar diensten stimuleert. Traditioneel kent de dienstensector een lage productiviteitsgroei, omdat veel diensten het karakter hadden van een persoonsgebonden interactie. De kapper is het standaard voorbeeld. Echter de dienstensector bestrijkt een steeds breder scala aan markten. Daarbij ligt het accent in toenemende mate op het transporteren en verwerken van informatie. Denk aan internet, telecom, banken, verzekeringen en logistiek. Op deze terreinen zijn grote productiviteitsverbeteringen mogelijk door het toepassen van ICT-technieken. Ook wordt de noodzaak voor direct menselijke contact tussen producent en consument geringer. Dit maakt het mogelijk om te produceren op afstand. Hierdoor wordt internationale handel en concurrentie een steeds belangrijker factor voor de commerciële dienstensector. De dienstensector is momenteel het snelst groeiende deel van de Nederlandse export. Daarmee wordt het onderscheid tussen industrie en diensten in steeds mindere mate relevant. Aan de ene kant verschuift de industrie van grootschalige maakindustrie naar kennisproducten zoals R&D, ontwerp, marketing en toeleveranties. Aan de andere kant schuift de dienstensector op naar internationaal verhandelbare producten.

Figuur: Werkgelegenheidsaandelen van sectoren

Per saldo: verschuiving van werkgelegenheid richting diensten en zorg

Het samenspel van aanbod- en vraagfactoren heeft per saldo een grote verschuiving in de werkgelegenheidsaandelen van de verschillende sectoren tot gevolg, met name van landbouw en industrie naar diensten en zorg. De verschuiving in werkgelegenheidsaandelen over de bedrijfstakken vergt een forse aanpassing van de Nederlandse economie. Deze aanpassing is echter niet nieuw. Het is een voortzetting van een proces dat al decennia aan de gang is en zijn hoogtepunt bereikte in de jaren zeventig. Dit werpt een interessant licht op de vraag of er nog wel een stijging van de welvaart mogelijk is als de toenemende concurrentie leidt tot outsourcing van bedrijvigheid naar het buitenland en verlies aan werkgelegenheid in bepaalde bedrijfstakken, zoals de maakindustrie. De economische theorie zegt dat internationale handel leidt tot verschuivingen in productieaandelen die op lange termijn gunstig zijn, hoewel er aanvankelijk sprake kan zijn van pijnlijke aanpassingen. De historische ontwikkeling in Nederland ondersteunt deze gedachte. De enorme verschuiving in de werkgelegenheid in de afgelopen decennia is gepaard gegaan met een forse stijging van de welvaart. Ook voor de komende decennia is dat een reëel perspectief.

Contactpersonen

Lees ook het persbericht en de bijbehorende achtergronddocumenten 'Arbeidsaanbod in de lange-termijnscenario's voor Nederland' en 'Vier toekomstscenario's voor overheid en zorg'.

Een uitgebreide Engelstalige samenvatting is bijgevoegd als bijlage.

Over de omvang van de toekomstige knelpunten en de economische achtergrond waartegen die zich zullen afspelen bestaat grote onzekerheid. Deze studie brengt mogelijke ontwikkelingen voor de Nederlandse economie in beeld door middel van vier scenario's. De studie geeft een kwantitatief beeld op nationaal niveau en voor afzonderlijke bedrijfstakken tot 2040. De scenario's zijn een uitwerking van de in 2003 uitgebrachte studie Four Futures of Europe, waarin in vier scenario's mogelijke toekomstbeelden voor Europa zijn beschreven.

Er bestaan grote verschillen tussen de scenario's voor Nederland. Zo is het BBP per hoofd van de bevolking in 2040 tussen 30% en 120% hoger dan het huidige niveau. De scenario's met hoge groei kennen tevens een hoge mate van inkomensongelijkheid en weinig aandacht voor het milieu. De vergrijzing heeft een drukkend effect op de groei van arbeidsaanbod en werkgelegenheid en op de verhouding tussen actieven en niet-actieven in alle scenario's. Wel kan een stijging van de participatie met name bij vrouwen en ouderen tegenwicht bieden. De verdeling van de werkgelegenheid over bedrijfstakken zal sterk verschuiven, met name van de landbouw en industrie naar de diensten en zorg. Deze verschuiving is de voortzetting van een proces dat al decennia aan de gang is.

Bij "Vier vergezichten op Nederland" horen nog enkele documenten die dienen als achtergrond:

Downloads

Auteurs