Macro Economische Verkenning (MEV) 2016

CPB publiceert Macro Economische Verkenning 2016

De wereldeconomie en de wereldhandel ondervinden dit jaar een terugslag, maar de groei van de wereldhandel versnelt volgend jaar naar verwachting. Deze versnelling past bij de voorlopende indicatoren (zoals indicatoren voor producenten- en consumentenvertrouwen) in het eurogebied die wijzen op een aanhoudend herstel, ondersteund door de lage olieprijs en de depreciatie van de euro. Door de recente krimp van de wereldhandel en neerwaartse risico’s, zoals een verdere afkoeling van de Chinese economie, is de onzekerheid rond de groei van de wereldhandel echter groot. Daarnaast concludeert het CPB dat de kans groot is dat het Griekse schuldenprobleem nog nieuwe afspraken vergt, bovenop het recent overeengekomen derde steunpakket.

De Nederlandse economie groeit over een breed front. Het herstel houdt dit jaar aan ondanks de tegenvallende wereldhandel en de lagere gasproductie. Volgend jaar wordt het herstel ondersteund door aantrekkende wereldhandel en de lastenverlichting van 5 miljard euro, die in deze raming is verwerkt. Dankzij dit pakket groeit de economie volgend jaar met 0,2% extra. De consumptie stijgt door een toename van het besteedbaar inkomen van huishoudens. Ook de groei van de investeringen en een aantrekkende woningmarkt dragen bij aan de groei van de economie. Door de aantrekkende economie neemt de werkgelegenheid in de marktsector dit en volgend jaar toe. De werkloosheid daalt dit jaar naar 6,9% en volgend jaar naar 6,7% ondanks een stijgend arbeidsaanbod.

Dit jaar stijgt de mediane koopkracht met 0,7%. Door het 5-miljard-pakket en de koopkrachtbesluitvorming voor 2016 verbetert de mediane koopkracht volgend jaar met 1,4%. Werkenden gaan er met 2,5% het meest op vooruit. De koopkracht van gepensioneerden en uitkeringsgerechtigden stijgt met 0,2%. Het overheidstekort daalt naar 2,1% van het bruto binnenlands product in 2015 en 1,4% in 2016.

In de Macro Economische Verkenning 2016 is ook een beschouwing opgenomen over het begrotingsbeleid in de afgelopen decennia, aan de hand van de drie klassieke functies van de begroting: allocatie, herverdeling en stabilisatie. De beschouwing bevat een aantal lessen. Zo kan de allocatie van overheidsmiddelen worden verbeterd door (beleids-)experimenten vooraf. De herverdeling kan eenvoudiger door minder stapeling van maatregelen en er zijn grotere financiële buffers nodig voor de stabilisatie van overheidsinvloed op de economische groei.

Ga direct naar de cijfers.

Lees ook het bijbehorende persbericht of ga direct naar de cijfers. De data van de figuren in de publicatie is hier te downloaden (.xls).

Gerelateerde raming en publicaties:

Downloads

2016")

Tekortreducerende maatregelen 2011-2017 (inclusief 5-miljard-pakket)

Lees ook de Macro Economische Verkenning (MEV) 2016.

Deze tekortreducerende maatregelen vloeien niet alleen voort uit het Regeerakkoord van het kabinet Rutte-Asscher maar ook uit het 6-miljard-pakket, het Begrotingsakkoord 2013 (Lente-akkoord) en het Regeer- en Gedoogakkoord van het kabinet Rutte-Verhagen uit 2010. Het lastenverlichtingspakket in de begroting 2016 (5-miljard-pakket) vermindert het totaal van de tekortreducerende maatregelen. Tabel 2.1 geeft een cumulatief overzicht van de omvang van de diverse pakketten. Een grafische presentatie is te vinden in de figuur 2.1. In hoofdstuk 3 worden de diverse onderdelen toegelicht.

Downloads

")

Auteurs

Analyse financierbaarheid Griekse publieke schuld; tentatieve uitkomsten

Lees ook de Macro Economische Verkenning (MEV) 2016.

De huidige afspraken voorzien in de Griekse financieringsbehoefte tot 2018. De hoofdvraag is of Griekenland zonder verdere hulp of nieuwe afspraken met zijn schuldeisers daarna zijn eigen schuld zelfstandig kan financieren. Dat is mogelijk als investeerders bereid zijn aan Griekenland te lenen tegen een rente met een kleine risicopremie, zodat Griekenland die ook op termijn kan opbrengen. Die risicopremie is alleen laag als investeerders de kans groot achten dat Griekenland zijn schuldverplichtingen aan hen nakomt.

Investeerders maken hiervoor een inschatting en daarbij spelen, naast de verplichtingen in 2018, onzekerheid over het begrotingsbeleid, de risicopremie en de economische groei een belangrijke rol. Deze analyse houdt daar rekening mee door meerdere simulaties te maken van het schuldniveau en de financieringsverplichting, startende bij de situatie in Griekenland in 2018 volgens de afspraken tussen Griekenland en de instituties (hierna: het programma). Iedere simulatie kent andere aannames voor het primaire overschot, de risicopremie op Griekse schuld en de economische groei in Griekenland. Uitgangspunt is dat de Griekse schuld houdbaar is als private financiers bereid zijn de Griekse schuld te financieren. Dit zijn ze als onder de meeste set aannames het schuldniveau twintig jaar na het begin van de simulatie beneden de 120% van bbp ligt.

Deze simulaties wijken op drie punten af van de veronderstellingen van het programma. Het programma gaat uit van een jaarlijks surplus van 3,5% bbp, ook op lange termijn (EC 2015b). De simulatie hier start ook bij 3,5% bbp in 2018, maar bouwt dat daarna af tot 1,75% bbp in 2025 en houdt dit daarna constant. 1,75% bbp ligt in het midden tussen het gemiddelde surplus van een lidstaat van de Europese Unie vanaf 1995, dat was 0% bbp, en de doelstelling van het programma. Daarvoor is gekozen omdat het gemiddelde Europese land de afgelopen 20 jaar gunstigere demografische ontwikkelingen heeft gekend dan Griekenland te wachten staan en sterkere instituties heeft. Ook gaat de simulatie uit van lagere privatiseringsopbrengsten dan het programma: 500 mln per jaar conform (IMF, 2015) in plaats van 43 mld in 30 jaar. En neemt de simulatie het groeipad van het IMF op lange termijn (1,5%) in plaats van dat van het programma (1,75%).

Een aantal aspecten valt op in deze simulaties. Ten eerste blijkt Griekenland, ondanks zijn hoge schuldniveau op korte en middellange termijn (tot 10 jaar), niet zo gevoelig voor hoge risicopremies, omdat de looptijd van de huidige Griekse schuld erg lang is en de financieringsverplichtingen beperkt zijn. Op langere termijn is Griekenland wel kwetsbaar voor renteverhogingen. Ten tweede is de rente die Griekenland op zijn huidige schuld betaalt relatief laag. Op korte en middellange termijn is hierdoor ruimte om nieuwe private schuld uit te geven, maar op langere termijn is die ruimte er minder. Voor de lange termijn zijn daarom economische groei en begrotingsoverschotten erg belangrijk. Ten derde is de huidige Griekse schuld voor 70% gefinancierd met middelen uit het steunpakket en zal dit in 2018 in nog sterkere mate het geval zijn. Dat betekent dat een verlichting van de schuldenlast op dat moment alleen mogelijk is door afspraken te maken met de publieke partners.

Zonder nieuwe afspraken is de kans niet groot dat Griekenland zijn schuld zelfstandig kan financieren tegen een rentelast die Griekenland ook op langere termijn kan dragen. Hoewel in het gemiddelde scenario (surplus op termijn van 1,75% van bbp, risicopremie 1% en 3,5% nominale bbp-groei) de schuld gestaag daalt en de financieringsverplichtingen zeker in het eerste decennium beperkt blijven, is de kans dat de schuld uiteindelijk hoog uitkomt en dat er een schuldencrisis met verliezen voor private financiers optreedt, substantieel. Als het surplus iets lager ligt, de risicopremie iets hoger of de groei iets lager, dan stagneert de daling van het schuldniveau en worden de financieringslasten gevaarlijk hoog.

Bij nieuwe afspraken liggen vijf verschillende mogelijkheden voor de hand. Een deel van de schuld kan worden kwijtgescholden, de looptijden van de huidige leningen kunnen worden verlengd, de rentes op de huidige leningen kunnen worden verlaagd, er kan uitstel van rentebetaling worden verleend en er kunnen impliciete of expliciete garanties aan investeerders worden verstrekt om een (deel van) het risico over te nemen. Zowel een afslag op de huidige publiek gefinancierde schuld van 30% (18% op de totale schuld), als een reductie van de huidige rentes op publiek gefinancierde schuld naar de huidige kostprijs voor de financier (0,5% op GLF, 1,3% op EFSF/ESM), als een verlenging van de looptijd van de huidige publiek gefinancierde schuld, als het verstrekken van garanties voldoende om de risico’s zodanig te beperken dat investeerders bereid zullen zijn de Griekse schuld in 2018 te financieren. Alleen uitstel van rentebetaling is dat niet. Deze maatregelen zijn alternatieven voor elkaar en voor een hoger primair surplus op termijn. Om dezelfde financierbaarheid te behalen als met de surplusdoelstelling van het programma, is echter een combinatie van maatregelen nodig.

De simulaties hebben een tentatief karakter. Ze zijn vrij gevoelig voor bovengenoemde aannames. In de nu volgende twee hoofdstukken wordt uitgelegd hoe de simulaties gemaakt worden, wat ze betekenen en welke aannames daarbij gemaakt worden. Het laatste hoofdstuk presenteert de uitkomsten.

Downloads

Auteurs

Raming van het bijstandsvolume in de MEV 2016

De werkloosheid zal naar verwachting dalen in 2016, maar beleidseffecten veroorzaken een verdere toename van het bijstandsvolume.

Lees ook de Macro Economische Verkenning (MEV) 2016.

De Participatiewet (PW) bepaalt dat gemeenten een eigen budget krijgen voor de bekostiging van uitkeringen op grond van de Participatiewet. Het ministerie van SZW informeert gemeenten drie keer per jaar over de hoogte van het macrobudget: in september van het voorgaande jaar over het voorlopige budget, in het voorjaar van het lopende jaar over het nader voorlopige budget en in september van het lopende jaar over het definitieve budget. De hoogte van het budget wordt bepaald op basis van een raming voor het aantal uitkeringsgerechtigden en de gemiddelde hoogte van een uitkering.

Het CPB publiceert ramingen van het aantal bijstandsgerechtigden in het lopende en komende jaar in het Centraal Economisch Plan (CEP) in maart en in de Macro Economische Verkenning (MEV) in september. Het uitgangspunt in de raming is de ramingsregel die het verband weergeeft tussen mutaties in de werkloze beroepsbevolking (WBB) en de mutatie in de bijstand.

De volgende paragraaf geeft een onderbouwing van de bijstandsraming in de MEV 2016 voor 2015. Paragraaf 3 bevat een vooruitblik naar 2016. De werking van de ramingsregel wordt toegelicht in een tekstkader.

Downloads

Auteurs

Hoe anticyclisch is het Nederlandse discretionaire begrotingsbeleid?

Lees ook de Macro Economische Verkenning (MEV) 2016.

Bij discretionair beleid zijn de begrotingseffecten via automatische stabilisatoren niet inbegrepen. Het beleid is anticyclisch als in hoogconjunctuur (output gap positief; in de figuren en tabellen is dit aangeduid met voorspoed) het begrotingsbeleid restrictief is (netto bezuinigingen en netto lastenverhogingen) en als in laagconjunctuur (output gap negatief; in de figuren en tabellen is dit aangeduid met tegenspoed) het begrotingsbeleid expansief is (netto intensiveringen en netto lastenverlagingen).

De analyse voor de jaren 1970-2014 wordt voor Nederland gepresenteerd in paragraaf twee. Daarbij zijn output gaps en structurele begrotingssaldi berekend op basis van de methodes die in EU-verband zijn afgesproken. De gebruikte schattingen zijn met aanzienlijke onzekerheid omgeven. Daarom wordt in paragraaf drie een gevoeligheidsanalyse gedaan. In paragraaf vier worden ook resultaten gepresenteerd voor andere EU-landen.

De conclusie van de analyse gepresenteerd in dit Achtergronddocument is dat het Nederlandse begrotingsbeleid in de afgelopen decennia vaak procyclisch is geweest. Dat geldt voor hoogconjunctuur en dat geldt, zelfs in sterkere mate, voor laagconjunctuur. Hiermee is geen algemeen oordeel gegeven over het gevoerde begrotingsbeleid. Daarvoor zijn immers ook andere facetten van het begrotingsbeleid relevant (houdbaarheid op lange termijn, allocatie, effect op de economische groei, effect op de inkomensverdeling). Daar komt bij dat deze analyse gebaseerd is op de huidige inschattingen van output gap en structureel saldo. Literatuur over ramingen op het moment van de begrotingsbesluiten wijst op een verschuiving in de richting van anticyclisch beleid. Het is dus denkbaar dat de begroting op het moment dat de besluitvorming hierover plaatsvond, wel neutraal of anticyclisch was, maar dat achteraf niet bleek te zijn.

Downloads

Auteurs

Kortetermijnraming september 2015

- Conclusies

- Fan-charts

- Kerngegevenstabel 2013-2016

- Grafiek: Economische groei in Nederland, 2008-2016

- Gerelateerde publicaties

- Bijlagen (Excel-bestand met alle bijlagen behorend bij de MEV 2016)

Conclusies

Lees het bijbehorende persbericht.

Fan charts en Open data

Lees het CPB Achtergronddocument, bekijk de nieuwste fan charts en bekijk de Open data (csv).

Kerngegevenstabel 2013-2016, 15 september 2015

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Relevant wereldhandelsvolume goederen en diensten (%) |

2,2 |

3,9 |

2,8 |

5,4 |

| Concurrentenprijs (goederen en diensten, exclusief grond- en brandstoffen (%) |

-3,2 |

-1,3 |

7,5 |

0,7 |

| Olieprijs (dollars per vat) |

108,7 |

99,0 |

57,2 |

60,1 |

| Eurokoers (dollar per euro) |

1,34 |

1,33 |

1,10 |

1,09 |

| Lange rente Nederland (niveau in %) |

2,0 |

1,5 |

0,7 |

0,9 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Bruto binnenlands product (bbp, economische groei, %) |

-0,5 |

1,0 |

2,0 |

2,4 |

| Consumptie huishoudens (%) |

-1,4 |

0,0 |

1,6 |

1,9 |

| Consumptie overheid (%) |

0,1 |

0,3 |

-0,4 |

0,8 |

| Investeringen (inclusief voorraden, %) |

-5,3 |

2,7 |

6,5 |

6,0 |

| Uitvoer van goederen en diensten (%) |

2,1 |

4,0 |

3,7 |

5,1 |

| Invoer van goederen en diensten (%) |

0,9 |

4,0 |

4,1 |

5,7 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Prijs bruto binnenlands product (%) |

1,4 |

0,8 |

0,8 |

1,0 |

| Uitvoerprijs goederen en diensten (exlusief energie, %) |

0,5 |

-0,7 |

1,6 |

1,1 |

| Prijs goedereninvoer (%) |

-1,6 |

-3,1 |

-3,0 |

1,9 |

| Inflatie (geharmoniseerde consumentenprijsindex, hicp, %) |

2,6 |

0,3 |

0,5 |

1,1 |

| Contractloon marktsector (%) |

1,2 |

1,0 |

1,3 |

1,4 |

| Koopkracht, statisch, mediaan, alle huishoudens (%) |

-1,3 |

1,3 |

0,7 |

1,4 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Beroepsbevolking (%) |

0,8 |

-0,4 |

0,5 |

0,8 |

| Werkzame beroepsbevolking (%) |

-0,8 |

-0,6 |

1,0 |

1,1 |

| Werkloze beroepsbevolking (in duizend personen) |

647 |

660 |

620 |

605 |

| Werkloze beroepsbevolking (niveau in % beroepsbevolking) |

7,3 |

7,4 |

6,9 |

6,7 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Productie (%) |

-1,2 |

1,9 |

2,9 |

3,0 |

| Arbeidsproductiviteit (per arbeidsjaar, %) |

-0,2 |

1,8 |

2,0 |

1,7 |

| Werkgelegenheid (in arbeidsjaren, %) |

-1,0 |

0,1 |

0,9 |

1,3 |

| Loonvoet (%) |

1,7 |

1,9 |

0,8 |

2,6 |

| Arbeidsinkomensquote (niveau in %) |

79,8 |

79,4 |

77,2 |

77,5 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Individuele spaarquote (niveau in % beschikbaar inkomen) |

-0,4 |

0,8 |

0,6 |

0,5 |

| Saldo lopende rekening (niveau in % bbp) |

11,0 |

10,6 |

10,9 |

10,7 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| EMU-saldo (% bbp) |

-2,4 |

-2,4 |

-2,1 |

-1,4 |

| EMU-schuld (ultimo jaar, % bbp) |

67,6 |

67,9 |

66,4 |

64,5 |

| Collectieve lasten (% bbp) |

36,6 |

37,5 |

37,0 |

37,1 |

Aanvullende kerngegevens 2013-2016

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Bruto investeringen bedrijvensector (exclusief woningen %) |

-2,9 |

4,4 |

6,8 |

6,9 |

| Investeringen bedrijven in woningen (%) |

-11,6 |

6,9 |

22,1 |

5,6 |

| Uitvoer van binnenslands gepoduceerde goederen (exclusief energie, %) |

0,2 |

2,5 |

3,7 |

5,3 |

| Wederuitvoer goederen (exclusief energie, %) |

1,3 |

6,5 |

4,0 |

6,6 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Nationale consumenten prijsindex (cpi, %) |

2,5 |

1,0 |

0,9 |

1,2 |

| Afgeleide nationale consumentenprijsindex (cpi, %) |

1,3 |

0,6 |

0,7 |

1,1 |

| Loonvoet sector overheid (%) |

1,5 |

2,0 |

1,7 |

2,3 |

| Prijs overheidsconsumptie, beloning werknemers (%) |

0,1 |

1,6 |

2,0 |

1,9 |

| Prijs overheidsconsumptie, netto materieel (imoc, %) |

1,2 |

0,0 |

0,9 |

0,9 |

| Prijs intermediair verbruik (%) |

1,2 |

-0,3 |

1,3 |

0,9 |

| Prijs bruto overheids- investeringen (iboi, %) |

0,6 |

-0,4 |

0,9 |

0,7 |

| Prijs nationale bestedingen (%) |

1,1 |

0,7 |

0,4 |

1,4 |

| Prijs toegevoegde waarde marktsector (%) |

0,7 |

0,6 |

0,8 |

0,5 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Bruto binnenlands product (bbp, in miljarden euro's) |

650,9 |

662,8 |

681,2 |

704,0 |

| Bevolking (in duizenden personen) |

16804 |

16866 |

16930 |

17000 |

| Beroepsbevolking (in duizenden personen) |

8913 |

8874 |

8920 |

8990 |

| Werkloze beroepsbevolking nationale definitie (in duizenden personen) |

708 |

709 |

700 |

685 |

| Werkloze beroepsbevolking nationale definitie (niveau, % beroepsbevolking) |

8,9 |

9,0 |

8,8 |

8,6 |

| Bruto modaal inkomen (euro) |

34500 |

34500 |

35500 |

36000 |

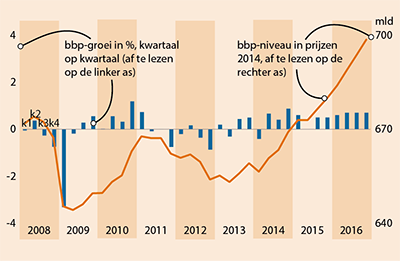

Economische groei in Nederland, 2008-2016

Gerelateerde publicaties

Downloads