De Nederlandse economie in historisch perspectief: Inkomsten en uitgaven van de overheid

Samenvatting

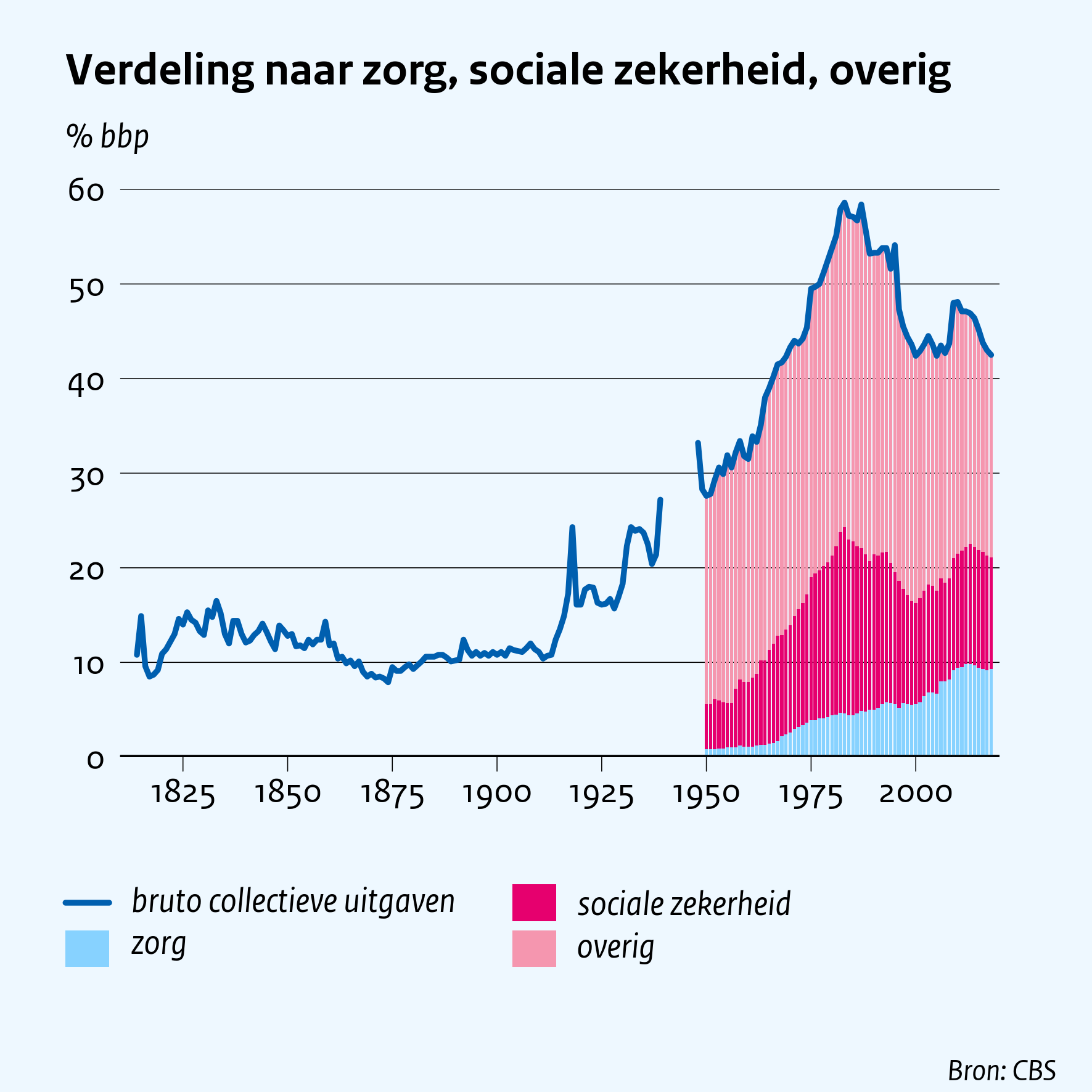

- De collectieve uitgaven, die voor de Tweede Wereldoorlog beperkt waren en voornamelijk bestonden uit ambtenarenapparaat-, defensie- en renteuitgaven, zijn daarna tot begin jaren tachtig zeer snel gegroeid tot bijna 60% bbp, als gevolg van de opbouw van de verzorgingsstaat.

- Aanvankelijk vergrootte de overheid na 1945 haar inkomsten door invoering en verhoging van belasting op inkomen en arbeid en vervolgens door het verder uitbouwen van belasting op productie en invoer. De introductie van sociale premies leidde tot een aanvullende verhoging van de collectieve lastendruk.

- De inning van belastingen en premies is na 1945 bijna volledig een zaak van de centrale overheid geworden.

- Sinds de jaren tachtig is de verzorgingsstaat ingrijpend hervormd, zowel door versoberingen als door privatiseringen, en zijn de collectieve uitgaven geleidelijk gedaald.

- De rol van niet-belastingmiddelen in de overheidsinkomsten was vroeger onder andere door inkomsten uit de koloniën en door gasbaten aanzienlijk, maar is de laatste tijd sterk afgenomen.

- In internationaal opzicht kenmerkt Nederland zich tegenwoordig door een transparant en betrouwbaar begrotingsbeleid en een lage staatsschuld, waardoor Nederland in vergelijking met andere landen zeer lage rentes op staatsobligaties betaalt.

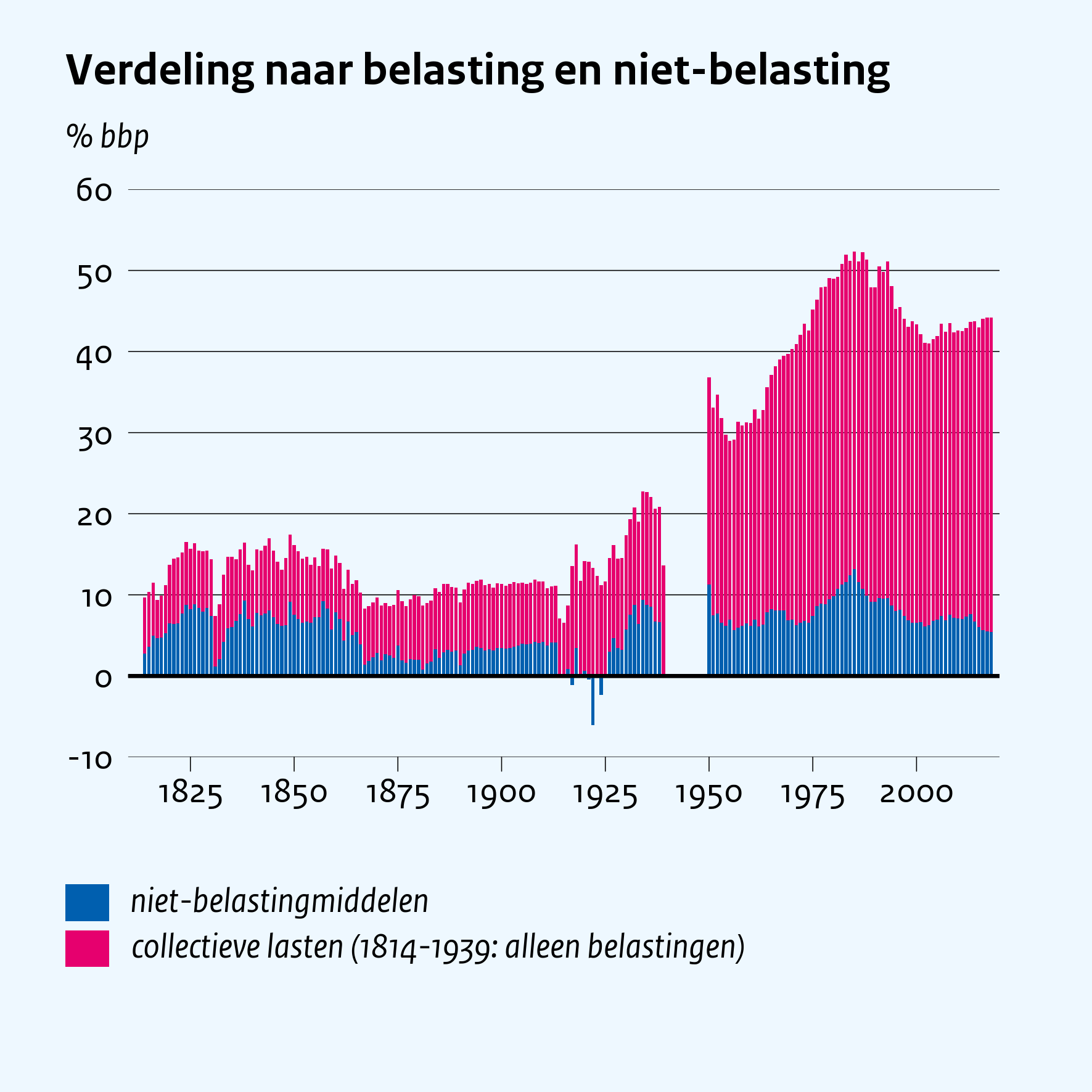

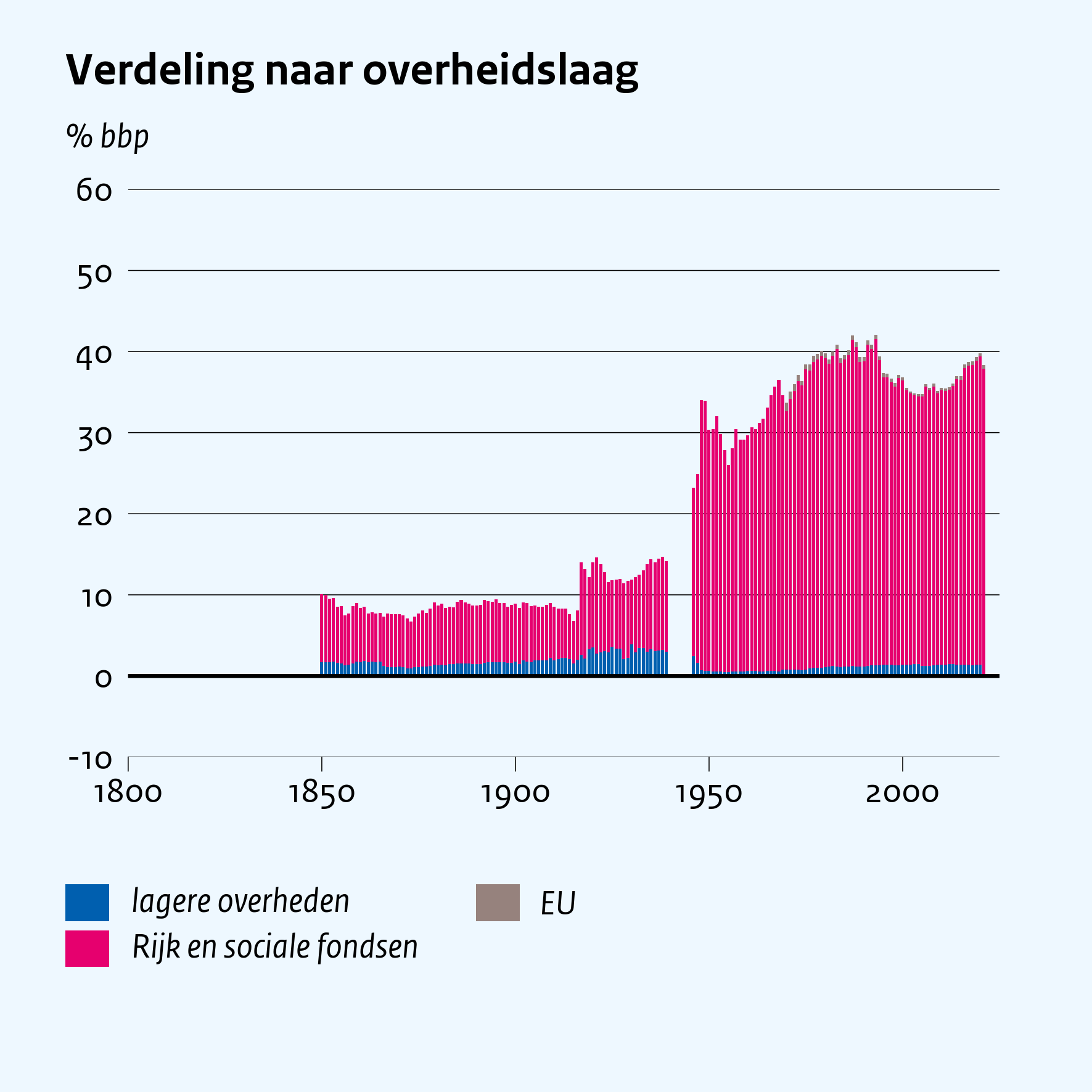

Figuur 5.1 Collectieve inkomsten naar belasting en niet-belasting en naar overheidslaag

Bron: Smits et al. (2000), Van der Voort (1994), CBS Statline en Statistisch zakboek

De rol van de overheid verandert in de afgelopen twee eeuwen sterk en wordt groter. In dit hoofdstuk bekijken we die rol vanuit het perspectief van de overheidsfinanciën. Eerst kijken we naar de collectieve inkomsten en de manieren waarop die worden vergaard, en vervolgens naar de collectieve uitgaven en de doelen waaraan die worden besteed.

Niet-belastingmiddelen leveren een relatief belangrijke bijdrage aan de overheidsinkomsten tot laat in de twintigste eeuw. Die bijdrage bedroeg echter nooit meer dan 10% bbp (figuur 5.1-links). Onder niet-belastingmiddelen vallen allerhande zaken, zoals inkomsten uit koloniën (die in de negentiende en eerste helft van de twintigste eeuw erg belangrijk waren, zie ook De Vicq et al., 2023a), de naoorlogse Marshallhulp, inkomen uit aardgas (vanaf de jaren zestig), winstafdrachten van overheidsbedrijven en overheidsverkopen. Het zijn dus inkomsten van de overheid als rechtstreekse producent, belanghebbende of kolonisator. De andere van oudsher belangrijke inkomstenbron voor de overheid zijn de belastingen. Tijdens de Franse tijd voerde Alexander Gogel, toenmalig minister van Financiën, het eerste uniforme Nederlandse belastingstelsel in, waar de nieuwe koning Willem I na 1813 op voortbouwde (Postma, 2017). Hierdoor zijn er vanaf 1815 kwalitatief redelijke reeksen over belastingen beschikbaar. Na de Tweede Wereldoorlog werden collectieve lasten (belastingen en sociale premies) de belangrijkste inkomstencomponent.

Belastinginning is vanaf de negentiende eeuw vooral een zaak van de centrale overheid. Gedurende de negentiende en begin twintigste eeuw hadden de lagere overheden nog een ruimere mogelijkheid om eigen belastingen, zoals accijnzen en persoonlijke belastingen, te heffen. Rond 1930 bereikte de lokale belastingdruk zijn hoogste niveau. Wel konden tarieven tussen gemeenten sterk verschillen. Met de introductie van het gemeentefonds in 1931 trok het Rijk meer verantwoordelijkheden naar zich toe en daardoor daalde de belastingdruk van de lagere overheden.

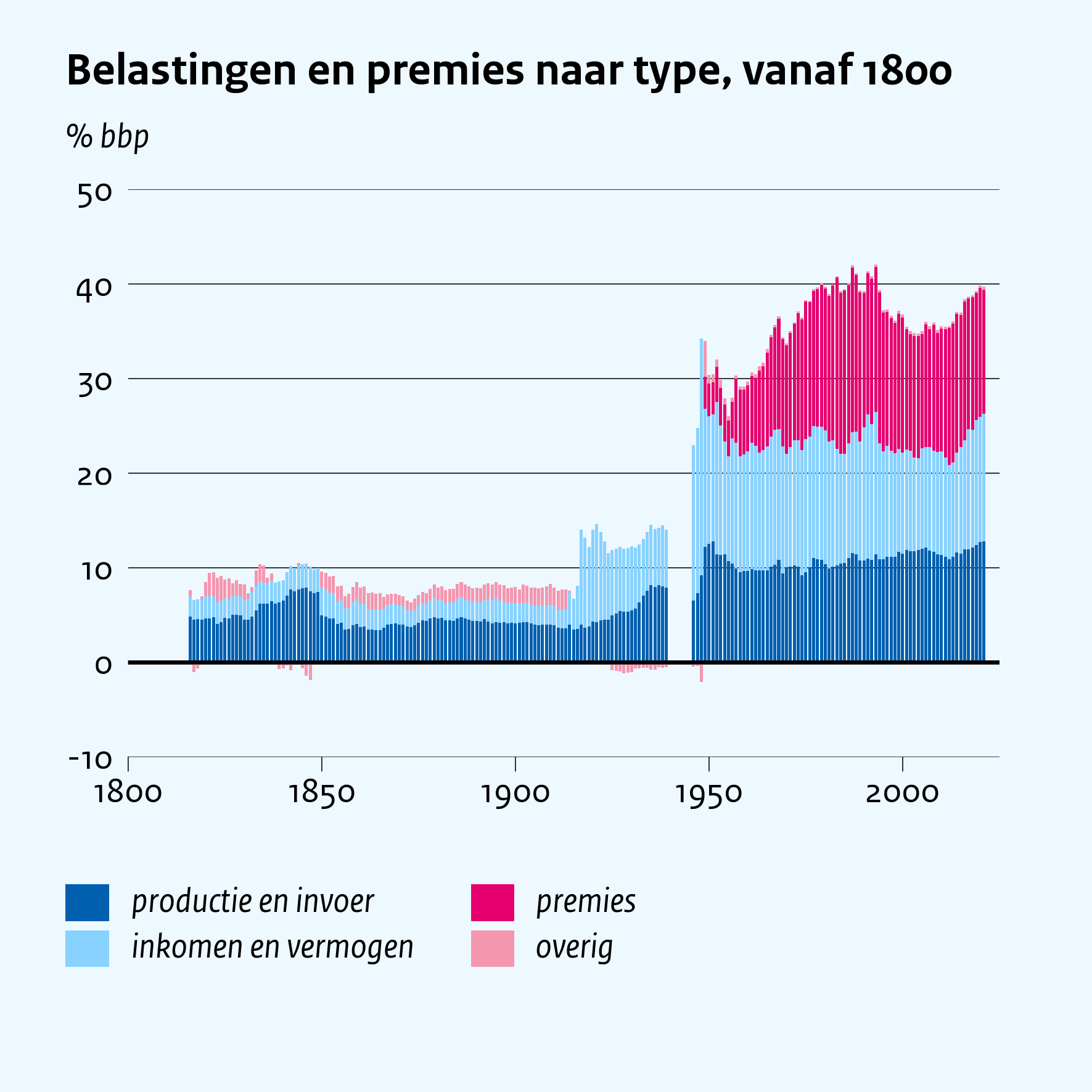

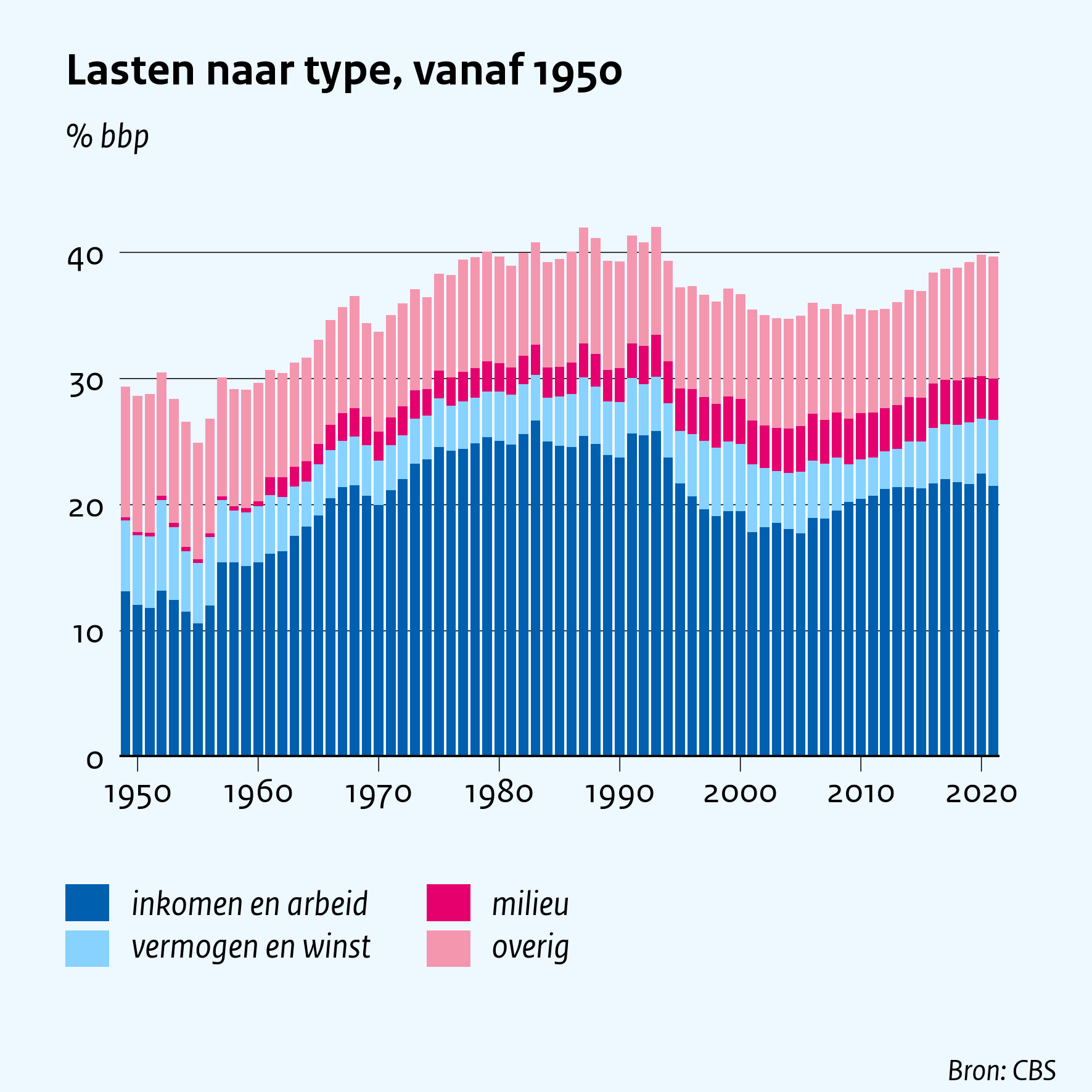

Figuur 5.2 Belastingen en premies naar type en lasten naar type

Bron: Smits et al. (2000), Van der Voort (1994), CBS Statline en Statistisch zakboek

Momenteel bedragen de collectieve lasten circa 40% bbp. Belastingen kunnen worden verdeeld in belastingen die drukken op inkomen en winst (ook wel directe belastingen genoemd) en belastingen die drukken op productie en invoer (indirecte belastingen). In de negentiende eeuw bestonden de belastingen voor het merendeel uit indirecte belastingen als accijnzen en transactiebelasting en, in aanzienlijk mindere mate, uit directe belastingen opgelegd aan bedrijven. De belastingdruk lag toen rond de 10% bbp (figuur 5.2 links). In 1914 werd de inkomstenbelasting ingevoerd en oversteeg het belang van directe belastingen tijdelijk dat van de indirecte belastingen. De belastingdruk liep op naar 15%. Tijdens en kort na de Tweede Wereldoorlog liep de belastingdruk sterk op door tijdelijke heffingen om de opgelopen tekorten en staatschuld te compenseren die tijdens de oorlog waren ontstaan (Essers, 2012). De belastingdruk stabiliseerde uiteindelijk op een niveau boven de 20%.

De sterke toename na 1950 van de overheidsinkomsten als percentage van het bbp zijn volledig toe te schrijven aan de oplopende collectieve lastendruk. De eerste jaren betrof dit een toename van de belastingen met name loonbelasting. Na 1950, met de opbouw van de welvaartsstaat, deden sociale premies hun intrede. Sociale premies vormden in de daaropvolgende decennia een steeds groter deel van de collectieve lasten. In de jaren tachtig, toen de welvaartsstaat noodgedwongen moest worden versoberd, veranderde die tendens. De collectieve lastendruk daalde aanvankelijk, maar liep na 2010 weer op. Van de belastingen en premies samen drukt momenteel ongeveer de helft, 20% bbp, op inkomen en arbeid (figuur 5.2-rechts). Belastingen op vermogen en winst en de in de tijd toenemende milieubelastingen tellen samen op tot momenteel bijna 10% bbp.

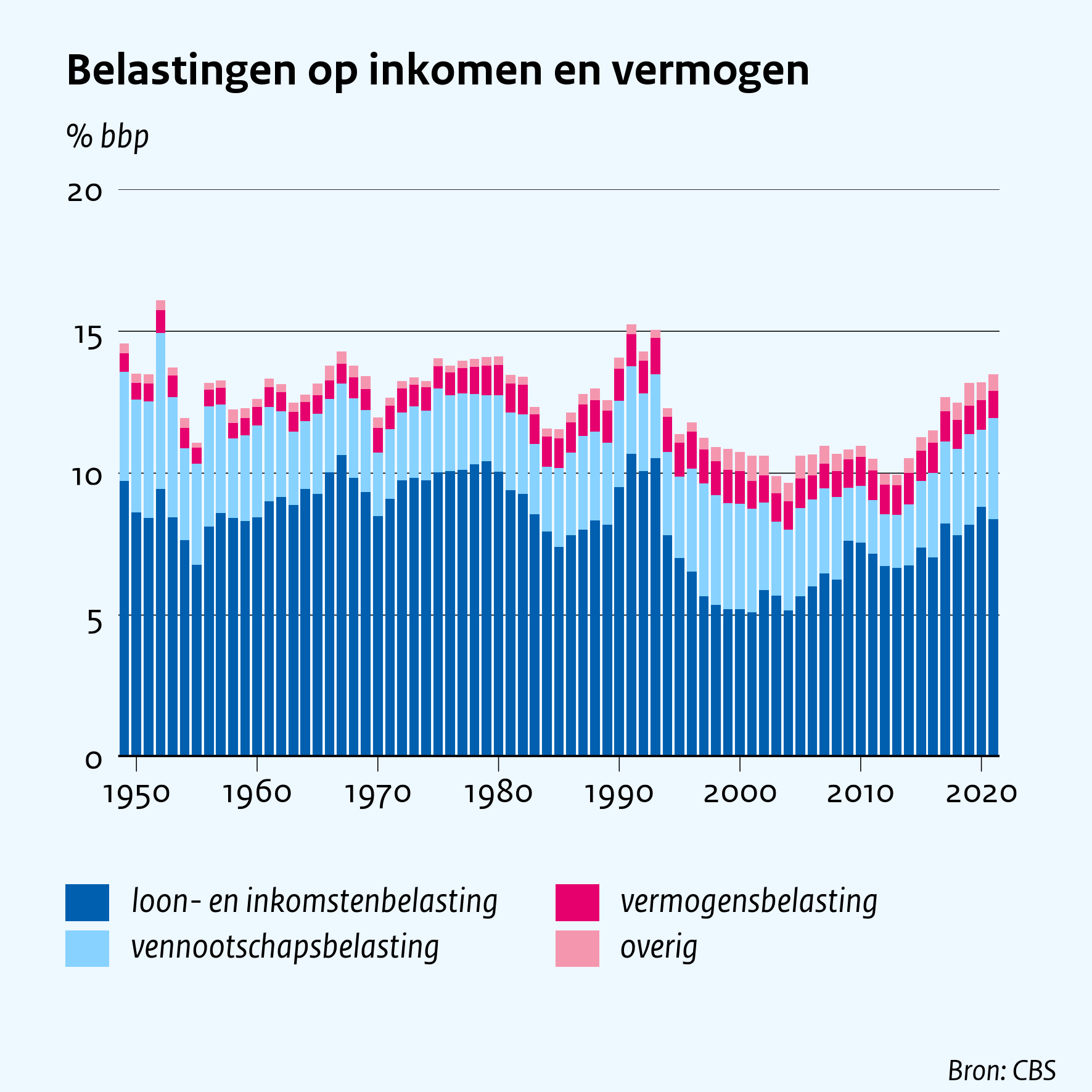

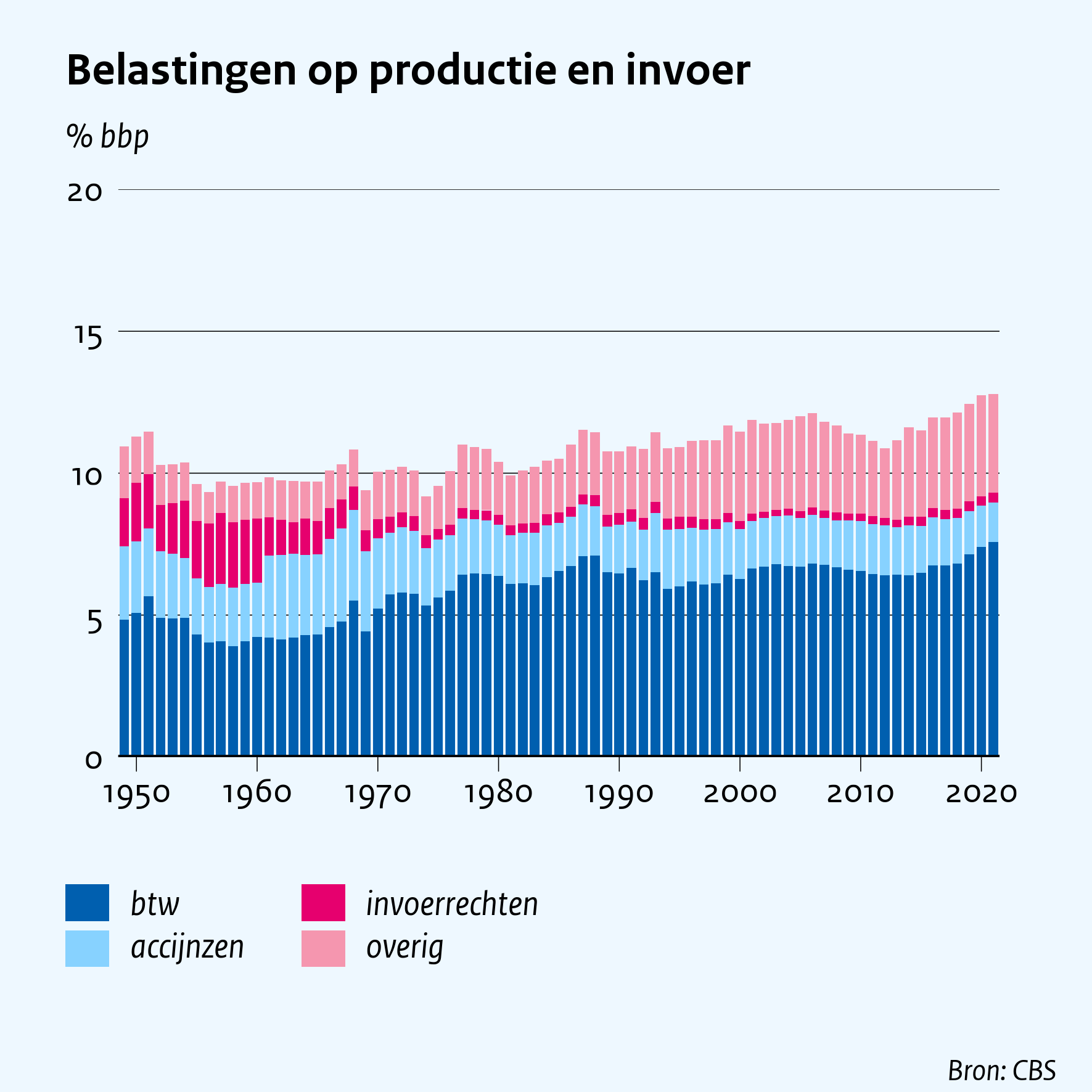

Figuur 5.3 Belastingen op inkomen en vermogen en op productie en invoer

Directe belastingen komen voor het grootste deel uit loon- en inkomstenbelasting. Uitgedrukt in percentage van het bbp fluctueert dit opmerkelijk. Dat komt deels door conjunctuurinvloeden, maar ook door overheidsbeleid om loonmatiging te bevorderen via tariefsverlaging. Vennootschapsbelasting bedraagt tegenwoordig een kwart tot een derde van de opbrengst aan loon- en inkomstenbelasting. Belasting op vermogen, waaronder erf- en schenkbelasting, speelt kwantitatief slechts een beperkte rol.

Indirecte belastingen bestaan vooral uit btw en de voorloper daarvan. De btw werd in 1969 geïntroduceerd toen de lidstaten van de toenmalige EEG afspraken om allemaal dezelfde soort omzetbelasting in te voeren. De btw-tarieven zijn de afgelopen decennia een aantal keren verhoogd. Het relatieve belang van accijnzen, met name op brandstof, alcohol en tabak, nam geleidelijk iets af. De opbrengst van invoerrechten verminderde sterk na het wegvallen van de handelsgrenzen binnen Europa en het sluiten van handelsverdragen met andere gebieden in de wereld; inmiddels worden de invoerrechten niet meer als een Nederlandse belasting maar als een Europese belasting gezien. De toename van de resterende belastingen is vooral toe te schrijven aan nieuwe milieuheffingen.

Figuur 5.4 Collectieve uitgaven op hoofdlijnen

In de periode van 1800 tot aan de Tweede Wereldoorlog schommelt de collectieve uitgavenquote langdurig rond de 10-15% bbp. De collectieve uitgavenquote daalde in de tweede helft van de negentiende eeuw, om daarna langzaam te stijgen. Pas tijdens de Eerste Wereldoorlog, in 1916, steeg de collectieve uitgavenquote tot boven de 14% bbp, het niveau van 1850. Vanwege algemene mobilisatie-inspanningen werd in 1918 een piek van 26% bbp bereikt. Daarna daalde de collectieve uitgavenquote, maar bleef op een iets hoger niveau dan direct voor de Eerste Wereldoorlog. Deze structurele stijging betrof vooral extra uitgaven voor werkloosheid, volkshuisvesting en de aanleg van riolering. Tijdens de crisis in de jaren dertig stijgt de collectieve uitgavenquote van 17% bbp in 1924 naar 26% bbp in 1932.

De periode na de Tweede Wereldoorlog gaat gepaard met een forse structurele stijging van de collectieve uitgavenquote. In 1948 werd onder invloed van de wederopbouw en de Marshallhulp een tijdelijke piek van 36% bbp bereikt. In 1950 was dit, mede door het aflopen van de Marshallhulp, teruggezakt naar 29% bbp. In vergelijking met 1938 was het desondanks een toename met 6% bbp. Vooral de uitgaven aan sociale zekerheid en zorg, openbaar bestuur, defensie en overdrachten aan bedrijven en internationale samenwerking waren gestegen; de uitgaven aan infrastructuur waren daarentegen gedaald.

In de drie daaropvolgende decennia verdubbelt de collectieve uitgavenquote; in 1983 ligt die op 61% bbp. Na 1983 volgde een omslag en daalde de collectieve uitgavenquote naar minder dan 50% bbp in 2003. Uitgaven aan sociale zekerheid veroorzaakten de helft van de toename van de collectieve uitgaven tussen 1951 en 1983 (+15% bbp). Alleen bij defensie en infrastructuur was sprake van een dalend beslag op het bbp. Gerangschikt op grootte van de toename ging het om het openbaar bestuur, zorg, onderwijs, rente, overdrachten aan bedrijven en internationale samenwerking. De verdubbeling van de collectieve uitgavenquote in deze periode weerspiegelde dus vooral een forse uitbreiding van de uitgaven aan openbaar bestuur en aan distributieve uitgaven zoals sociale zekerheid. In de jaren vijftig was de toename van de collectieve uitgavenquote nog beperkt (+4% bbp). De grote toename van de collectieve uitgavenquote vond plaats in de jaren zestig en zeventig.

In de afgelopen twintig jaar daalt de collectieve uitgavenquote met ruim 16 %-punt naar 45% bbp in 2021. Dit komt overeen met het niveau tijdens het midden van de jaren zeventig. Ook deze daling werd grotendeels veroorzaakt door de sociale zekerheid. Maar ook het budgettair beslag van diverse andere functies daalden: overdrachten aan bedrijven, rente, defensie en onderwijs. Daarentegen steeg de collectieve uitgavenquote van zorg, openbaar bestuur en infrastructuur.

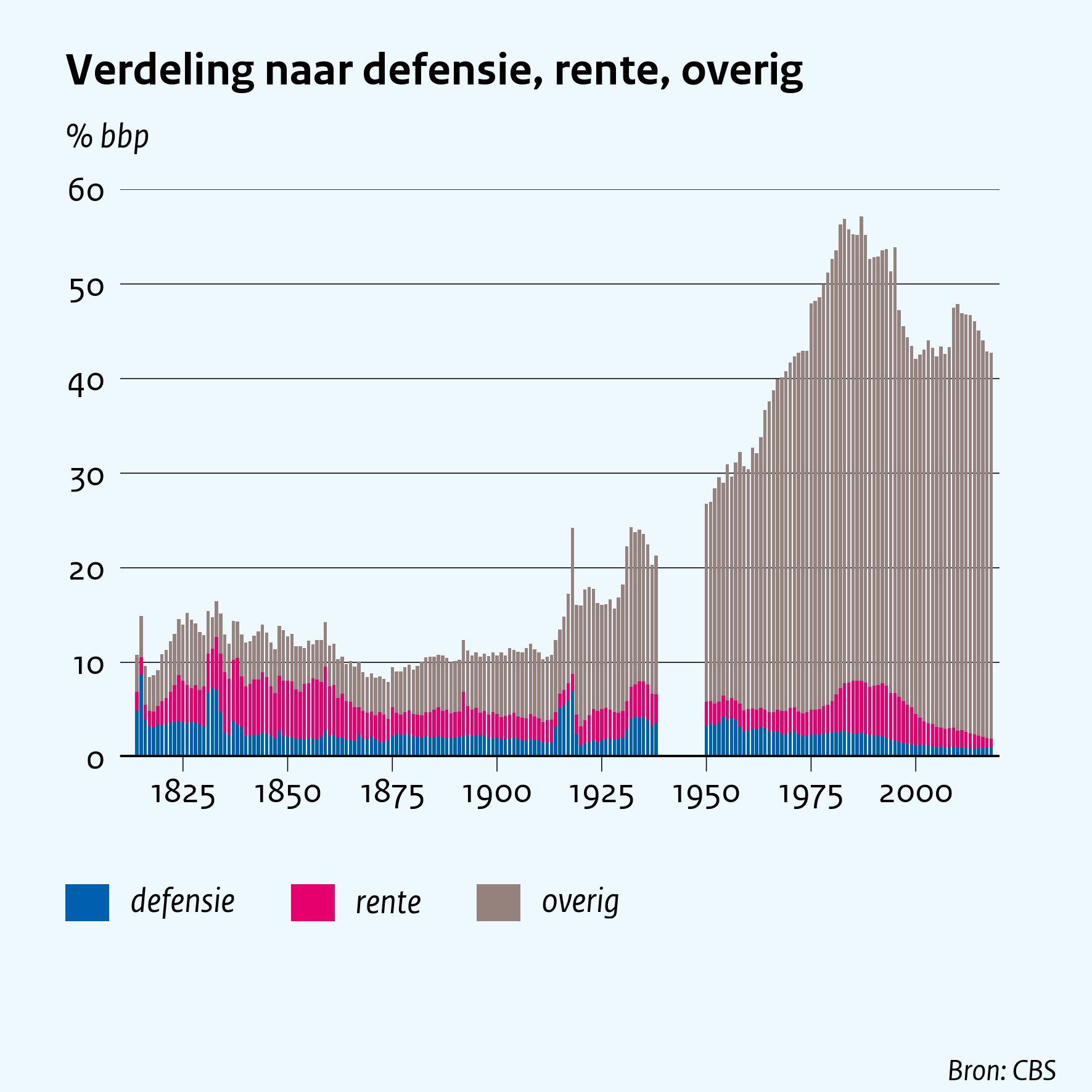

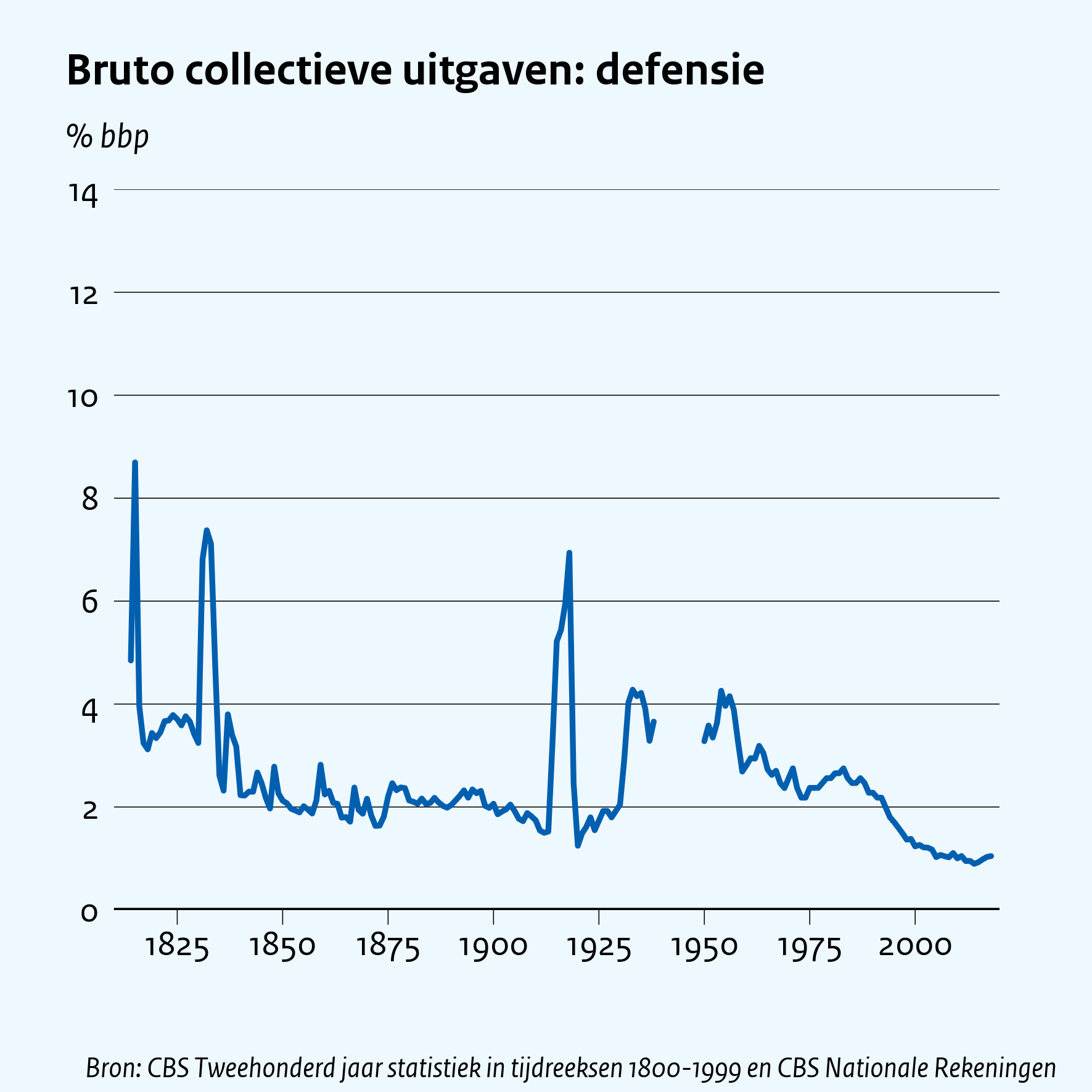

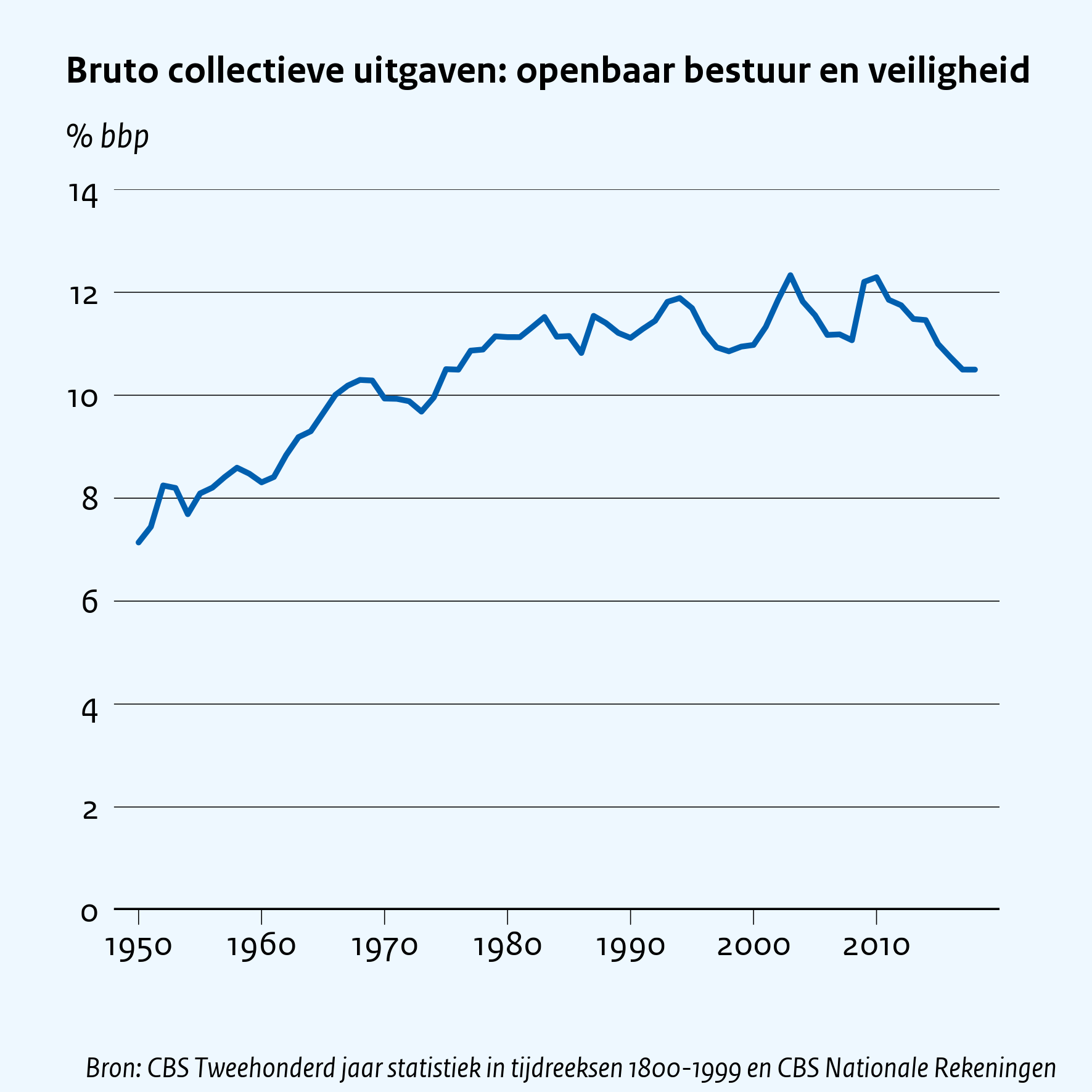

Figuur 5.5 Collectieve uitgaven defensie en openbaar bestuur en veiligheid

In de negentiende eeuw bestaan de overheidsuitgaven grotendeels uit uitgaven aan defensie en rentebetalingen. Van de defensie- en rente-uitgaven zijn om die reden lange reeksen beschikbaar. Het ambtenarenapparaat was klein van omvang en van een verzorgingsstaat was nog geen sprake.

De defensie-uitgaven weerspiegelen de internationale ontwikkelingen door de eeuwen heen. Figuur 5.5-links laat grote pieken in defensie-uitgaven zien in 1815 (Napoleontische oorlogen), 1832 (Belgische opstand) en 1918 (Eerste Wereldoorlog). Data voor de jaren van de Tweede Wereldoorlog zijn niet vergelijkbaar. Tijdens perioden van oorlog gaan (snel) stijgende defensie-uitgaven doorgaans samen met een teruglopend bbp, zodat de uitgaven als percentage van het bbp extra snel stijgen. In de figuur is ook goed te zien hoe de defensie-uitgaven gedurende de Koude Oorlogsjaren tussen de 2% en 3% bleven, om na het instorten van de communistische regimes te dalen tot 1% aan het begin van deze eeuw. Pas recent zijn de defensie-uitgaven weer gaan toenemen in de richting van de langdurig niet nageleefde NAVO-afspraken van een defensiebudget van 2% bbp. De stijging ging eerst geleidelijk en versnelt nu door de onrustiger geworden internationale betrekkingen en de toegenomen dreiging vanuit Rusland.

De uitgaven voor openbaar bestuur en veiligheid stijgen van rond de 7% naar rond de 11% van het bbp tussen 1950 en 1980 en blijven sindsdien redelijk constant (figuur 5.5-rechts). Een groot deel van de uitgaven voor openbaar bestuur en veiligheid betreffen loonkosten van het ambtenarenapparaat. Momenteel telt Nederland ruim 1,1 mln ambtenaren. Daarvan is de helft werkzaam in het openbaar bestuur en de helft in het onderwijs. De banen in het openbaar bestuur zijn voor een belangrijk deel bij uitvoerende organisaties. Zo is de politie de grootste werkgever van Nederland, gevolgd door het ministerie van Defensie. Ook het ministerie van Veiligheid en Justitie, de Belastingdienst, Rijkswaterstaat en het UWV zijn zeer grote werkgevers.

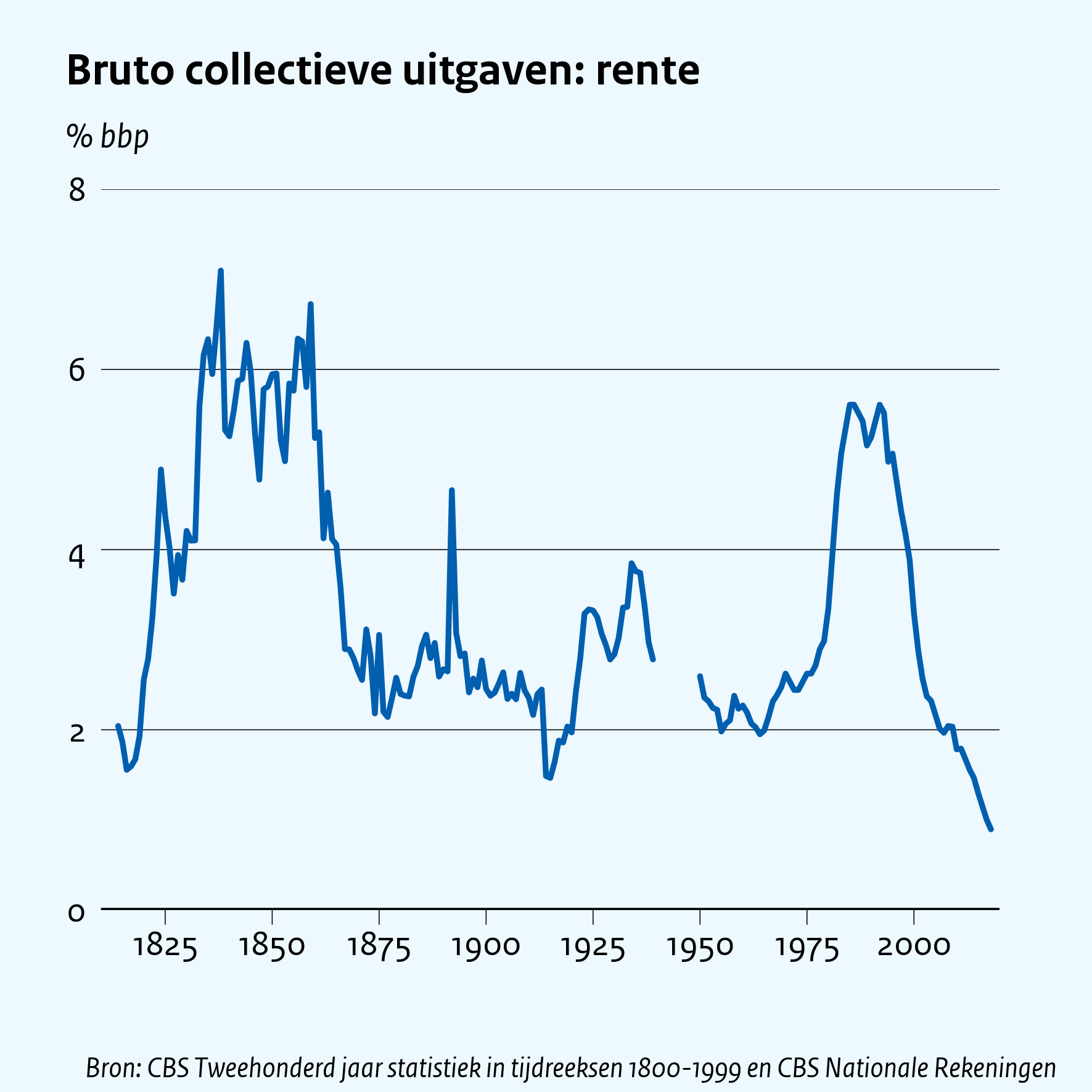

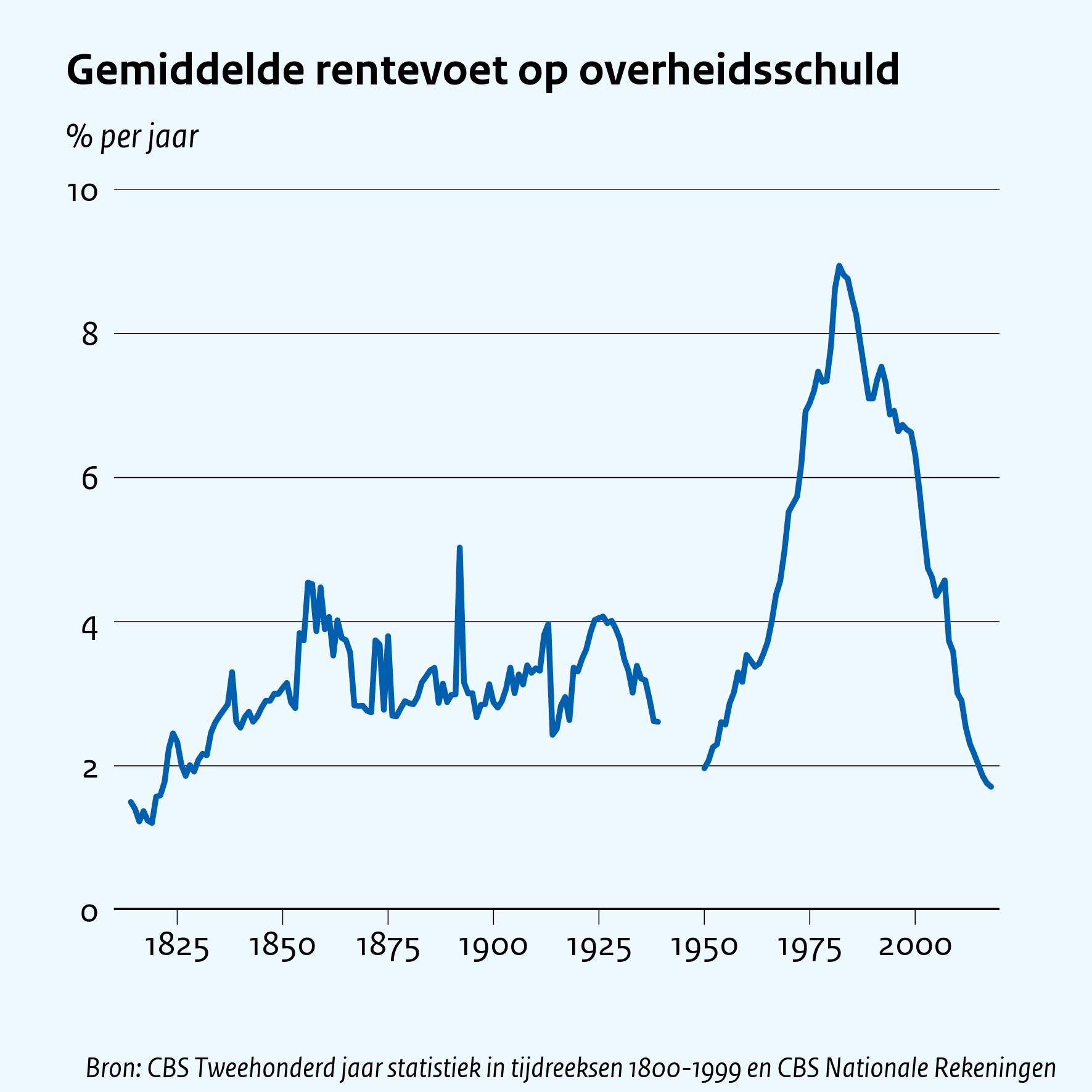

Figuur 5.6 Collectieve uitgaven rentebetalingen en rentevoet op overheidsschuld

De collectieve uitgaven aan rente dalen de afgelopen decennia zeer sterk. De toename van de rentelastenquote tussen 1951 en 1983 en de daling daarna is in belangrijke mate veroorzaakt door de ontwikkeling van de rentevoet (zie figuur 5.6-rechts). In 1950 was de gemiddelde nominale rentevoet op de bruto overheidsschuld slechts 2% en in reële termen zelfs negatief. De staatsrente werd in die tijd kunstmatig laag gehouden. In 1983 was de gemiddelde nominale rentevoet opgelopen tot ruim 9%. Daarna is de betaalde rentevoet weer gedaald tot minder dan 2% in 2020.

De dalende trend in de rente doet zich al heel lang voor. Schmelzing (2020) ziet over de afgelopen 700 jaar een onmiskenbaar dalende trend in de mondiale reële rente: de nominale rente minus de inflatie. Bedroeg in 1311 de rente nog gemiddeld 12%, in 2018 was deze gedaald tot minder dan 1%. Dat komt neer op een gemiddelde daling van 1,59 %-punt per eeuw. Sinds 2022 (niet weergegeven in figuur 5.6-rechts) is het renteniveau wereldwijd weer snel gaan stijgen als reactie van centrale banken op de snel toegenomen inflatie.

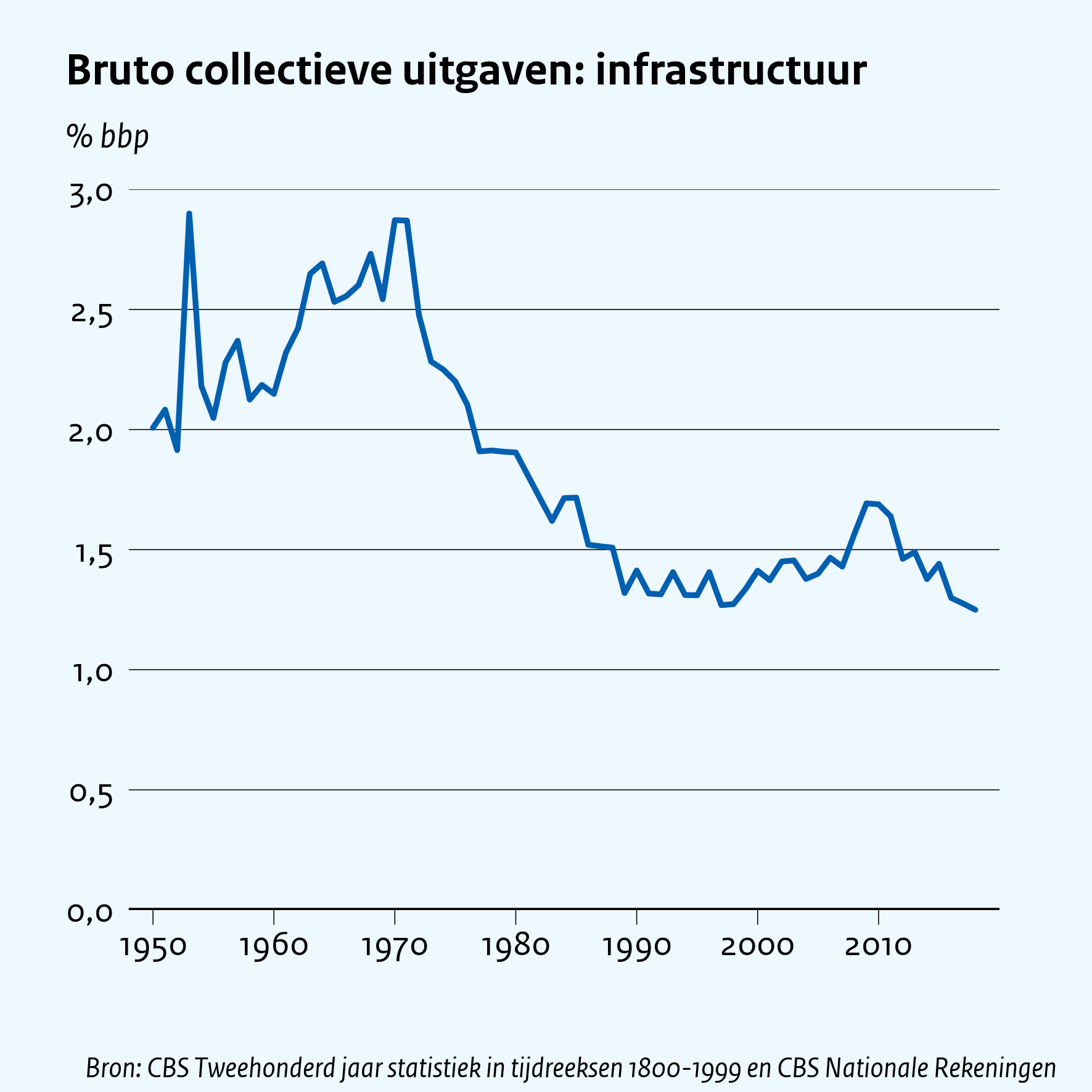

Figuur 5.7 Collectieve uitgaven infrastructuur en onderwijs

De uitgaven aan infrastructuur liggen in de jaren vijftig en zestig op een relatief hoger niveau dan tegenwoordig. Zeker na de watersnoodramp, toen de Deltawerken ontwikkeld werden, namen deze uitgaven aanzienlijk toe (figuur 5.7-links). De afgelopen decennia schommelden deze uitgaven rond de 1,5% bbp. Piekjes werden veroorzaakt door grotere trajecten zoals de aanleg van de hogesnelheidslijn (HSL) en de Betuwelijn. Ook zogeheten noemereffecten speelden een rol: infrastructuuruitgaven liggen door de aard van de projecten vaak voor lange tijd vast, dus lopen ook door op momenten dat het bbp daalt, zoals tijdens de financiële crisis.

De uitgaven aan onderwijs stijgen sterk in de tweede helft van de twintigste eeuw: van ruim 2% bbp in 1950 naar bijna 7% bbp in 1975. Daarna is dit gedaald naar 6% bbp in 1983 en 5% bbp in 2003 (figuur 5.7-rechts). Tot 1975 was de reële groei van de collectieve uitgaven aan onderwijs dus veel groter dan de volumegroei van het bbp. Daarna bleven de onderwijsuitgaven echter achter bij de volumegroei van het bbp. Een belangrijke rol hierbij speelden de demografische ontwikkelingen en het afnemende aantal schoolgaande en studerende kinderen vanaf de jaren zeventig (zie hoofdstuk 2).

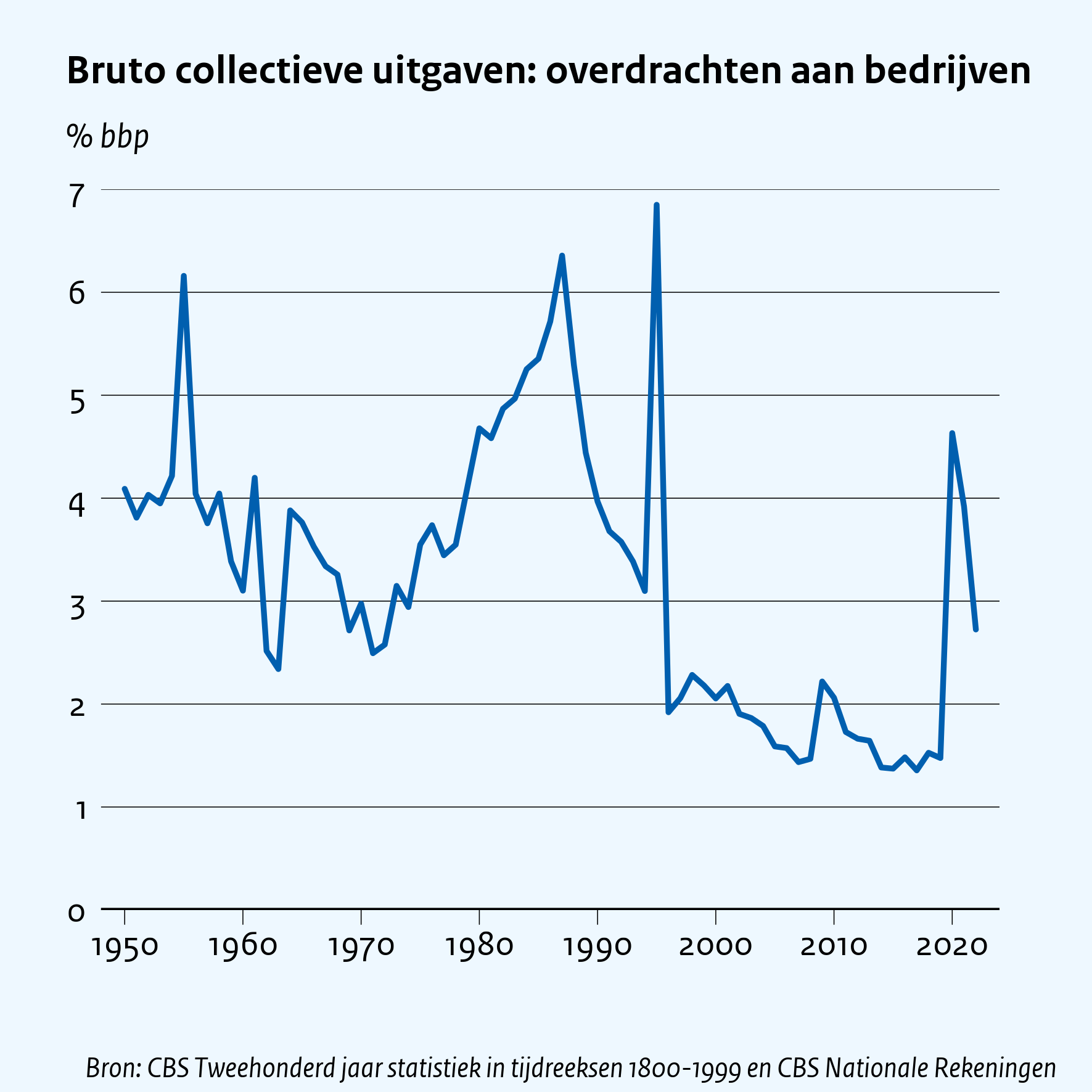

Figuur 5.8 Collectieve uitgaven overdrachten bedrijven en internationale samenwerking

De overdrachten aan bedrijven kennen een springerig karakter, waarbij de langetermijntendens is dat ze als aandeel van het bbp dalen. Figuur 5.8-links toont deze ontwikkeling. Deze uitgaven bestaan onder meer uit landbouwsubsidies, subsidies voor volkshuisvesting, bedrijfsinvesteringssubsidies en loonkostensubsidies. Een belangrijke reden voor de geleidelijke stijging van de overdrachten in de periode tussen 1970 en 1987 was de Wet Investeringsrekening (WIR), die was ingesteld om de investeringen van bedrijven te stimuleren. Deze open-einde-regeling, die geen beperking stelde aan het gebruik, werd snel populair, met een hoogtepunt in 1987 toen de aangekondigde afschaffing van de wet tot vele extra subsidieverzoeken leidde. De grote piek in 1995 werd veroorzaakt door de afkoop van de jaarlijkse subsidies aan de woningcorporaties voor een bedrag van 4,9% bbp. De coronapandemie leidde in 2020, en in minder mate in 2021, ook tot een grote piek in de overdrachten als gevolg van verschillende steunmaatregelen. Het ging hierbij in het bijzonder om de Noodmaatregel Overbrugging Werkgelegenheid (NOW).

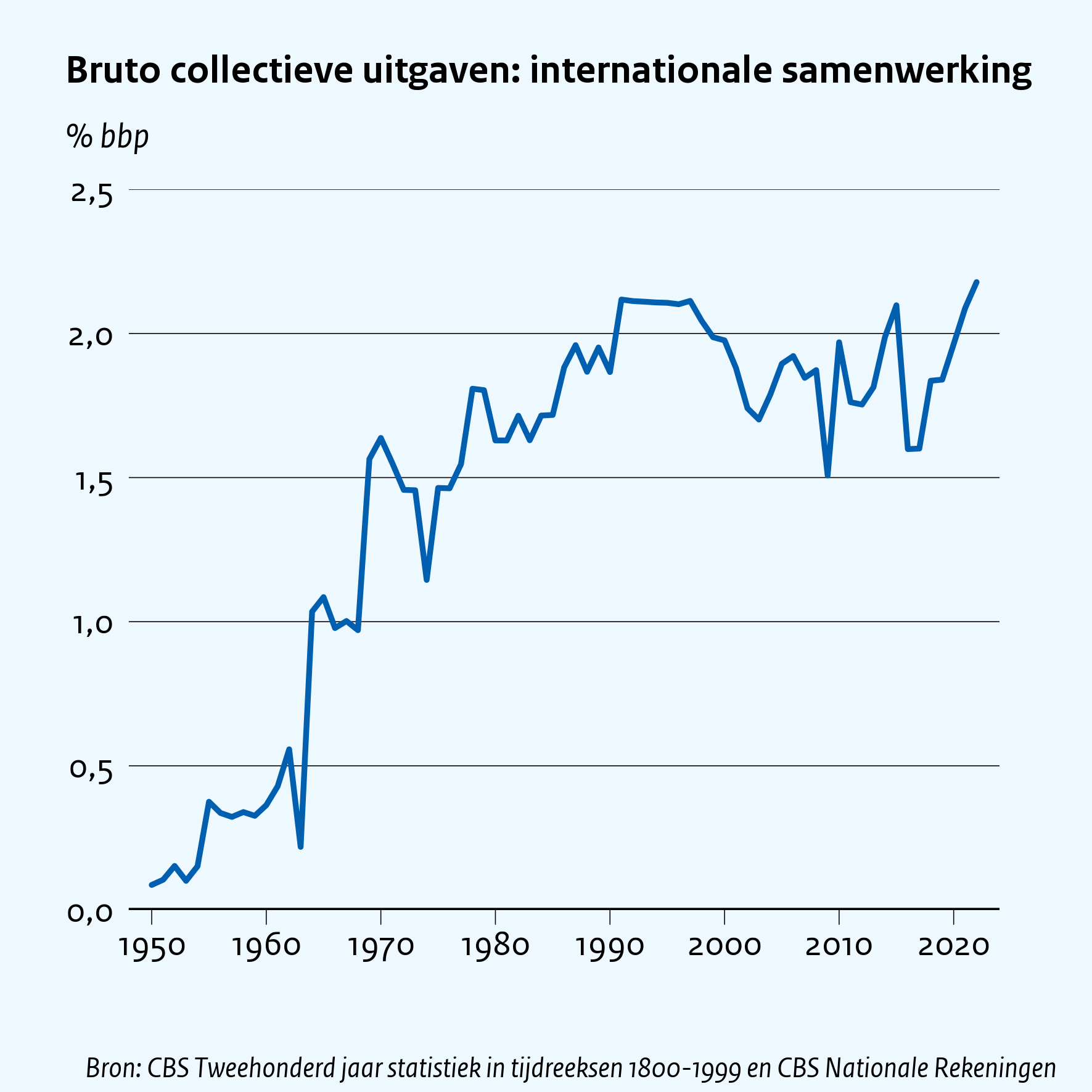

De uitgaven aan internationale samenwerking bestaan op hoofdlijnen uit bijdragen aan de EU en ontwikkelingssamenwerking. Vanaf de jaren tachtig gaat het in totaal om ongeveer 2% bbp (figuur 5.8-rechts). De bijdragen aan de EU betreffen invoerrechten, EU-heffingen op voedingsmiddelen, afdrachten op basis van de btw-grondslag en afdrachten op basis van het Nationaal Inkomen. Een complicatie bij de interpretatie van de cijfers tussen 1950 en 1969 is dat enkele van de EU ontvangen subsidies verrekend zijn met de bijdrage aan de EU. Daarom is de omvang van de bijdrage aan de EU in deze periode moeilijk vergelijkbaar met die vanaf 1970.

In 1950 zijn de overige uitgaven voor internationale samenwerking met 0,1% bbp nog zeer beperkt. In de jaren zeventig liep dit door een snelle stijging van de uitgaven aan ontwikkelingssamenwerking op tot rond de 1% bbp. Daarna bleef het budgettair beslag gedurende dertig jaar als percentage van het bbp vrijwel constant, dat wil zeggen variërend tussen 0,8% bbp en 1,0% bbp. Afgelopen decennium zijn de uitgaven aan ontwikkelingssamenwerking gedaald tot momenteel 0,7% bbp.

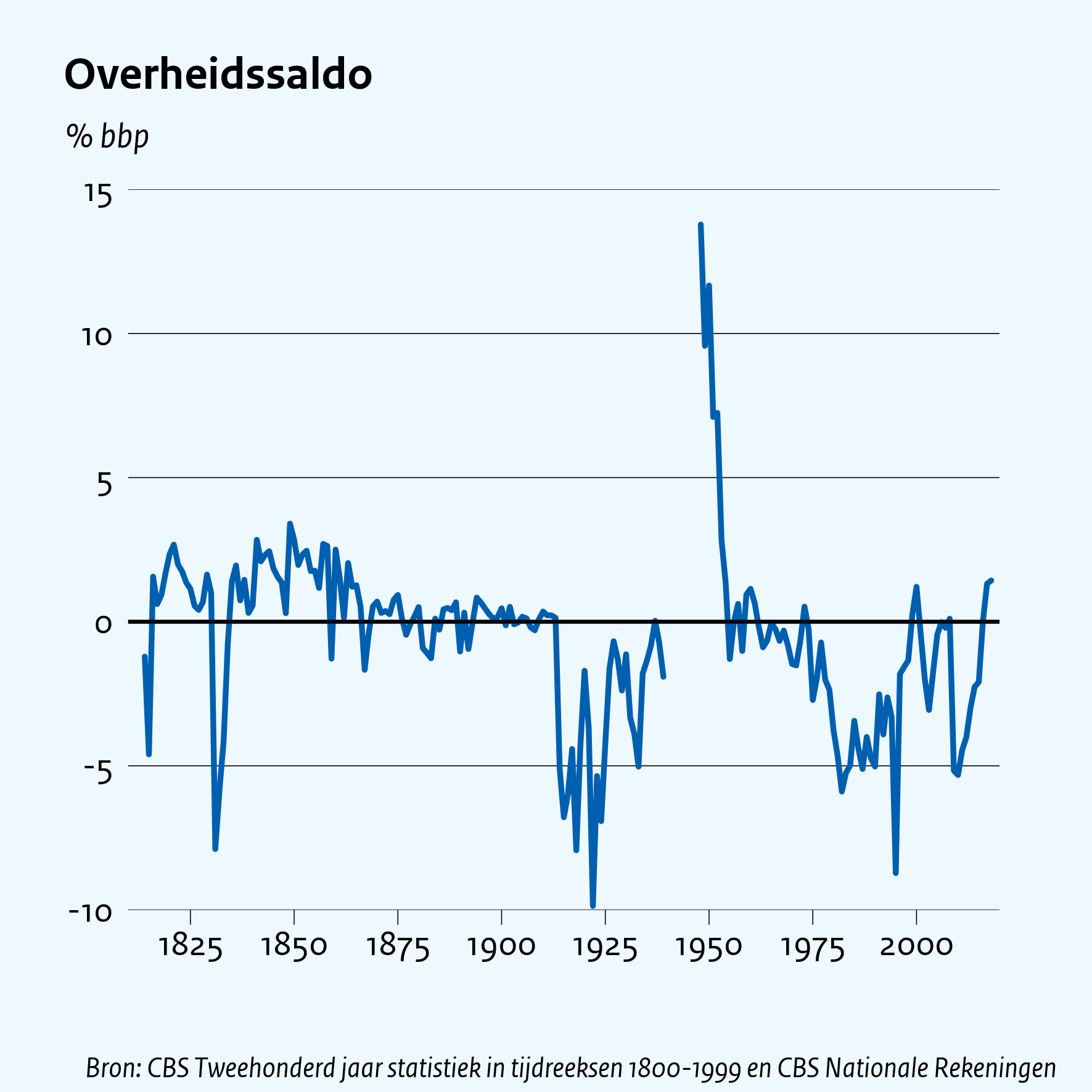

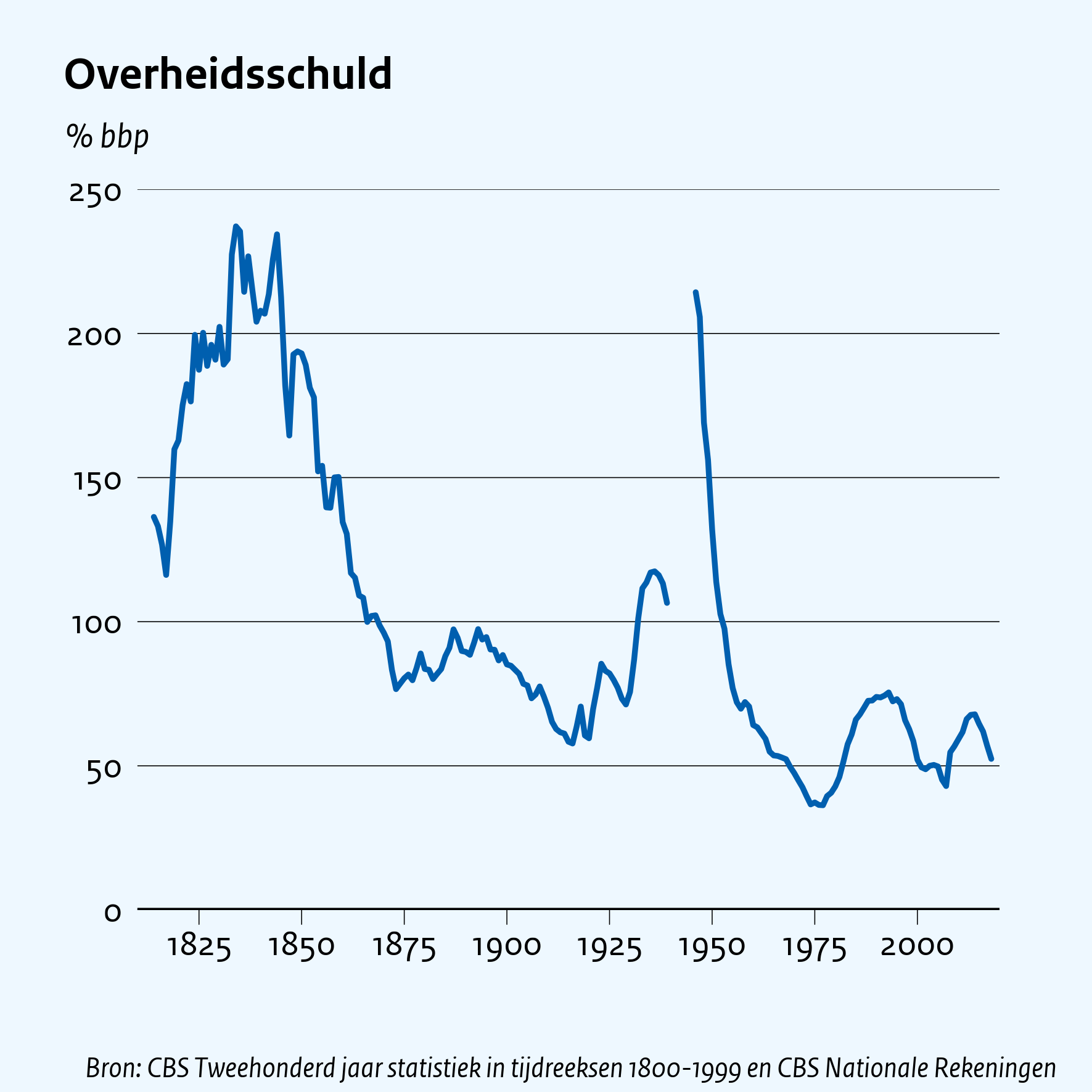

Figuur 5.9 Overheidssaldo en overheidsschuld

Overheidssaldo en overheidsschuld, beide in percentage van het bbp, fluctueren sterk over de tijd. Uit het jaarlijkse saldo van collectieve uitgaven en inkomsten kunnen het overheidssaldo en de op- of afloop van de overheidsschuld worden afgeleid. Perioden van begrotingsoverschotten en -tekorten wisselden elkaar af, waarbij tekorten aanmerkelijk grotere uitslagen vertoonden dan de relatief bescheiden overschotten. Bij de ontwikkeling van de overheidsschuld als percentage van het bbp speelt ook het lopende inflatiepercentage een rol. Bij hogere inflatie smelt immers de opgebouwde schuld uit eerder jaren sneller weg, het zogenoemde noemereffect in de schuldquote. Pas sinds de laatste decennia relateren we de begrotingscijfers aan de in 1992 afgesproken criteria van Maastricht (het Stabiliteits- en Groeipact (SGP)), die voorschrijven dat een begrotingstekort niet groter dan 3% mag zijn en voor de overheidsschuld een referentiewaarde van 60% bbp geldt. Nederland voldoet sindsdien meestal aan deze criteria.

In het verleden ligt de overheidsschuld geruime tijd op een veel hoger niveau dan momenteel. Zo was de overheidsschuld in de eerste helft van de negentiende eeuw, na de Belgische opstand, opgelopen tot bijna 250% bbp. Nederland slaagde erin om gedurende lange tijd begrotingsoverschotten te realiseren en de schuld te verlagen tot minder dan 100% bbp tussen 1870 en 1930. Na de Tweede Wereldoorlog was het schuldniveau weer hoog opgelopen. Maar de schuld liep als percentage van het tijdens de wederopbouw snel gestegen bbp snel terug, om pas tijdens de crisis van eind jaren zeventig/begin jaren tachtig weer op te lopen.

Het overheidssaldo is gedurende een groot deel van de periode sinds 1900 negatief. De hoge tekorten vanaf eind jaren twintig weerspiegelden de grote overheidsstimuleringspakketten tijdens de crisisjaren. Ook tijdens de crisisjaren vanaf eind jaren zeventig was sprake van zeer negatieve begrotingssaldi. Pas tegen het einde van de eeuw was het overheidssaldo weer af en toe positief.

Contactpersonen